(论文)一家在印尼开展自动售货机业务的企业的失败分析与战略重新设计

我不是为了证明什么,我就是纯粹的认真。

摘 要

B公司在2018年中,于印尼市场启动了自动售货机业务项目,在长期经营不善后破产倒闭,本文对B公司的发展过程及其战略缺陷做了回顾,并尝试重新设计一套新的业务战略。

本文利用传统的战略环境分析和零售业态发展相关理论框架,对印尼的整体营商环境和食品杂货零售行业及其主要企业进行了深入分析,判断该市场存在的机会。同时,本文还对案例公司B的自身资源和企业能力进行了盘点以及核心竞争力识别分析,结合对外部环境的分析,最终总结出了一个更为合适的战略方案,包括企业价值主张、业务区域选择、市场合作力量规划等战略决策。

本文的主要结论为:从整体营商环境来看,印尼在政治和社会文化方面对中国投资者存在不利因素,而在经济和技术方面则存在较多可利用的正面因素;从具体的零售行业来看,该行业消费者、替代者和潜在进入者的威胁都较弱,但市场内已有渠道和上游供应方都有较明显的寡头竞争特点,对进入者形成较大威胁。不过,受其政府政策的约束,印尼城市和农村的零售市场力量格局存在较大差异,是一个可利用的机会。同时,电商的成功发展也证明了印尼的零售市场主流消费群之外,同样存在一批偏向低价格低服务的群体,这证明了零售界大中流理论的正确性,因此在高价格高服务的一侧也应该存在一批可挖掘的用户群,这成为本文为B公司制定的城市地区的战略支撑。对于B公司等中国企业来说,优势往往集中在软硬件技术实力,因此本文的最终结论是,B公司应利用自身技术能力和产品力,在城市采用高价格高服务的策略自营售货机网络,同时在农村地区采用技术赋能的策略,调动其他市场力量在农村地区形成对既有市场巨头的压力。

第1章 绪论

1.1研究背景

自"一带一路"顶层合作倡议发起以来,我国企业积极踊跃参与到对外投资经营当中,2019年,中国对"一带一路"国家实现直接投资 225.4 亿美元,占当年中国对外直接投资总额比重的14.7%。2013年至2020年,中国对"一带一路"沿线国家累计直接投资达1398.5亿美元。(中华人民共和国商务部, 2021a)

作为"21世纪海上丝绸之路"的第一站,东南亚连接着东亚地区和南亚地区,无论从国际贸易上还是从跨国投资上来看,都是不可忽视的,而印尼作为东南亚国家中第一大经济体则更是重中之重(表1-1)。

表1-1 :印尼各项社会和经济指标与东盟的整体对比(2020 年)

| 印度尼西亚 | 东盟 |

|---|---|

| 人口(百万) | 270 |

| GDP(十亿,美金) | 1,158 |

| 商品进口总额(百万,美金) | 141,622 |

| 商品出口总额(百万,美金) | 163,306 |

资料来源:人口,GDP:IMF; 商品进出口总额:WTO

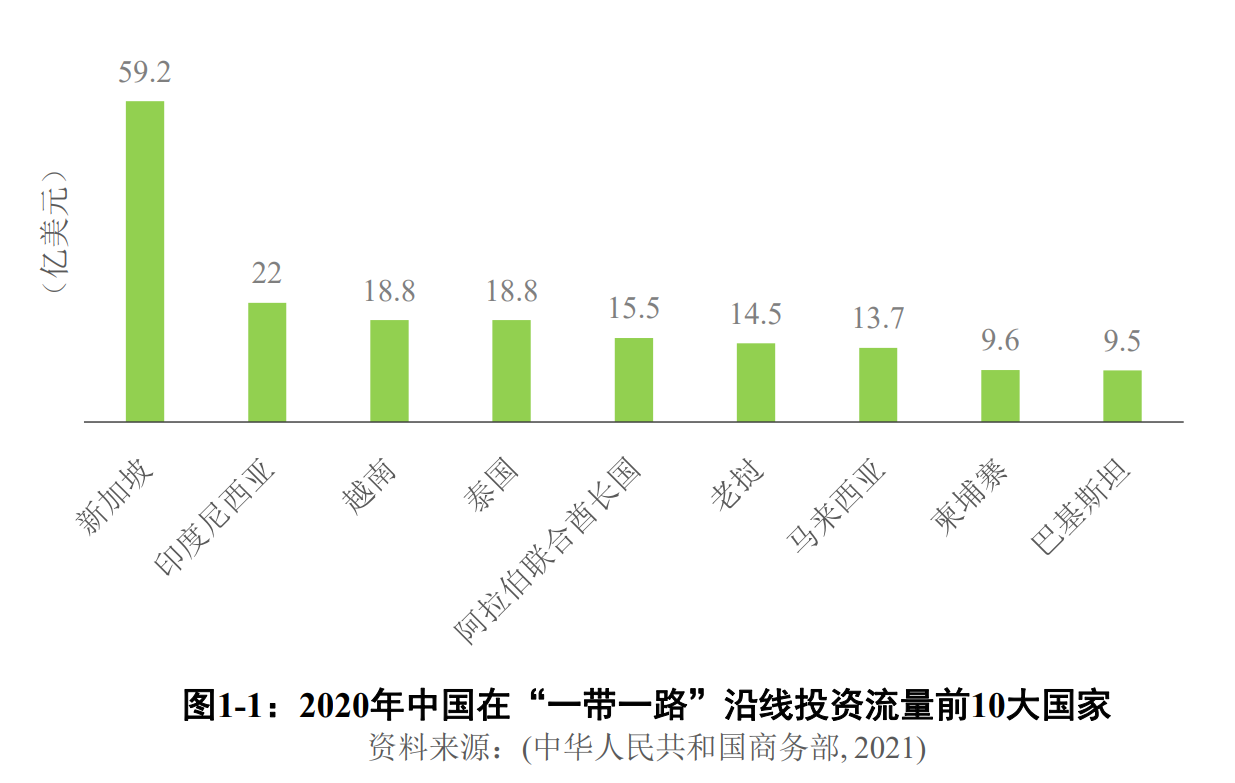

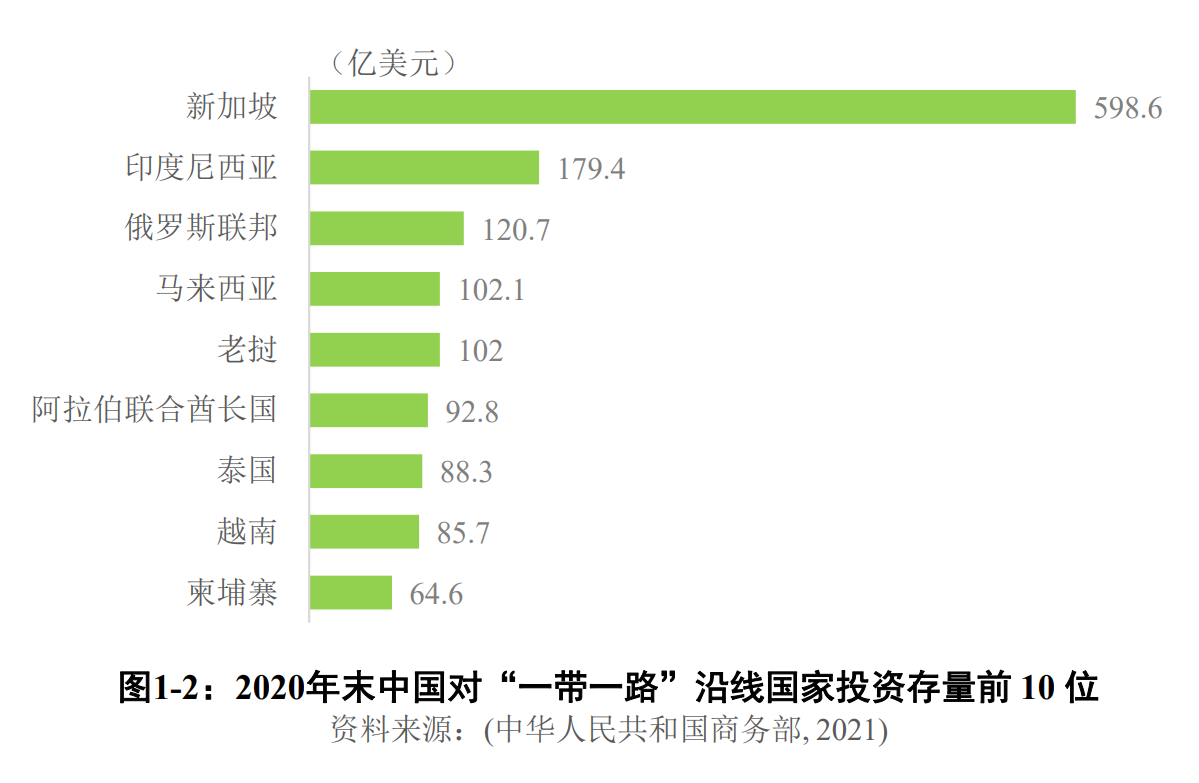

在2020年,我国对"一带一路"沿线国家直接投资中,印尼接收22亿美元,占比约9.7%,截至2020年末,我国对印尼累计直接投资存量179.4亿美元,占所有"一带一路"沿线国家总投资存量的12.8%(中华人民共和国商务部, 2021a)。

尽管拥有着火热的投资加持,中国企业在东南亚国家尤其是印尼却并不是一帆风顺。

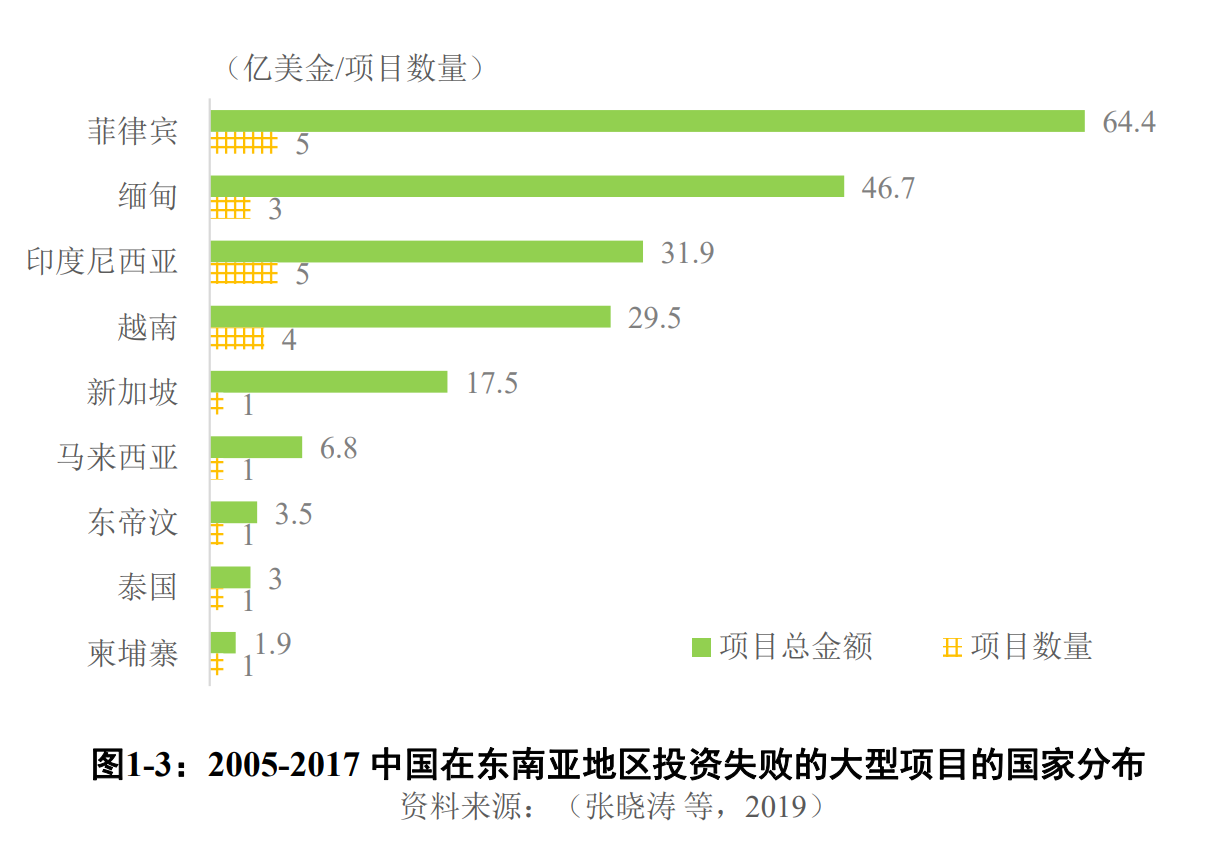

张晓涛等(2019)以东南亚地区为例,研究我国在"一带一路"沿线投资的失败案例和风险原因,并整理了近年来我国在东南亚的投资失败案例。数据表明,2005—2017 年,中国在"一带一路"沿线国家投资失败的大型项目(指项目金额在1亿美金以上)共计66项,项目失败的投资金额共计798.9亿美元,其中在东南地区投资失败的大型项目22项,失败项目金额共计205.2亿美元,分别占中国在"一带一路"沿线国家投资失败的大型项目总数和总金额的33.3%与 25.7%。

而在这期间,印尼有5个失败的大型项目,累计项目金额31.9亿美金,在东南亚所有国家中排名第三,值得引起重视(张晓涛等, 2019)。

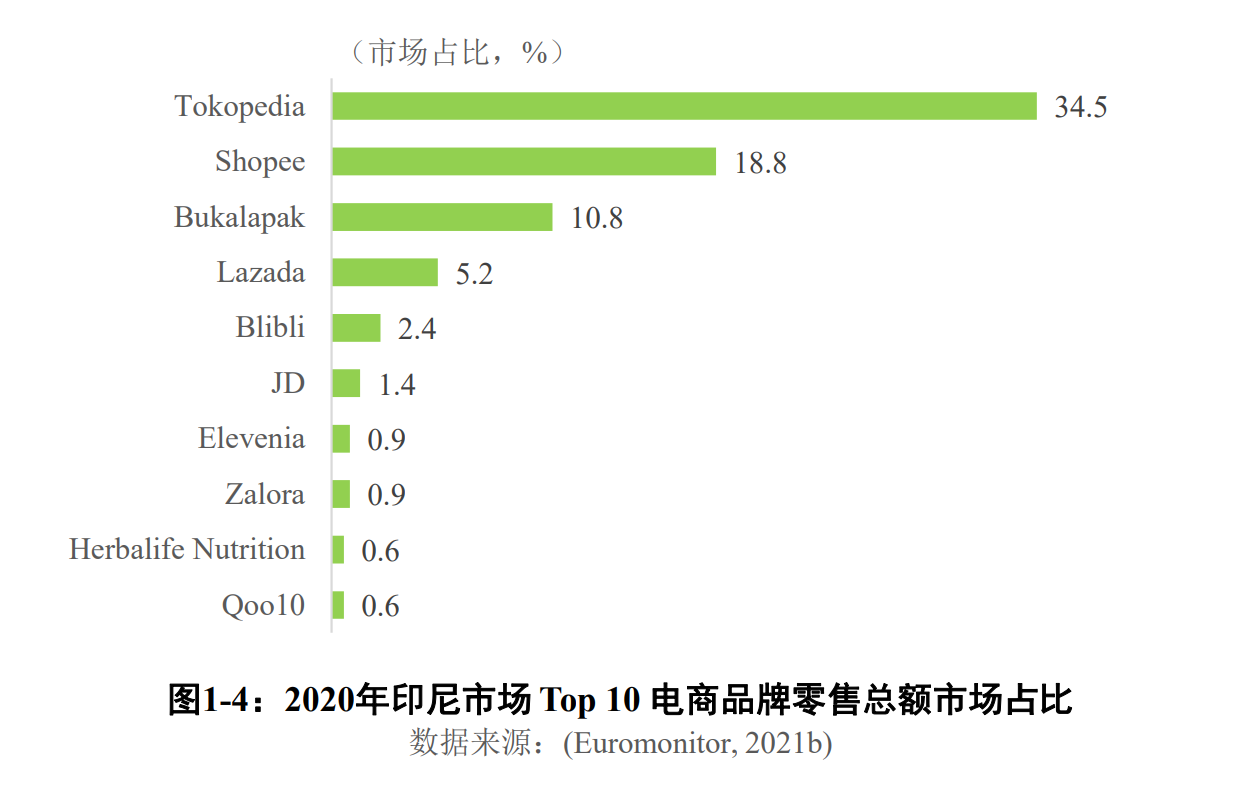

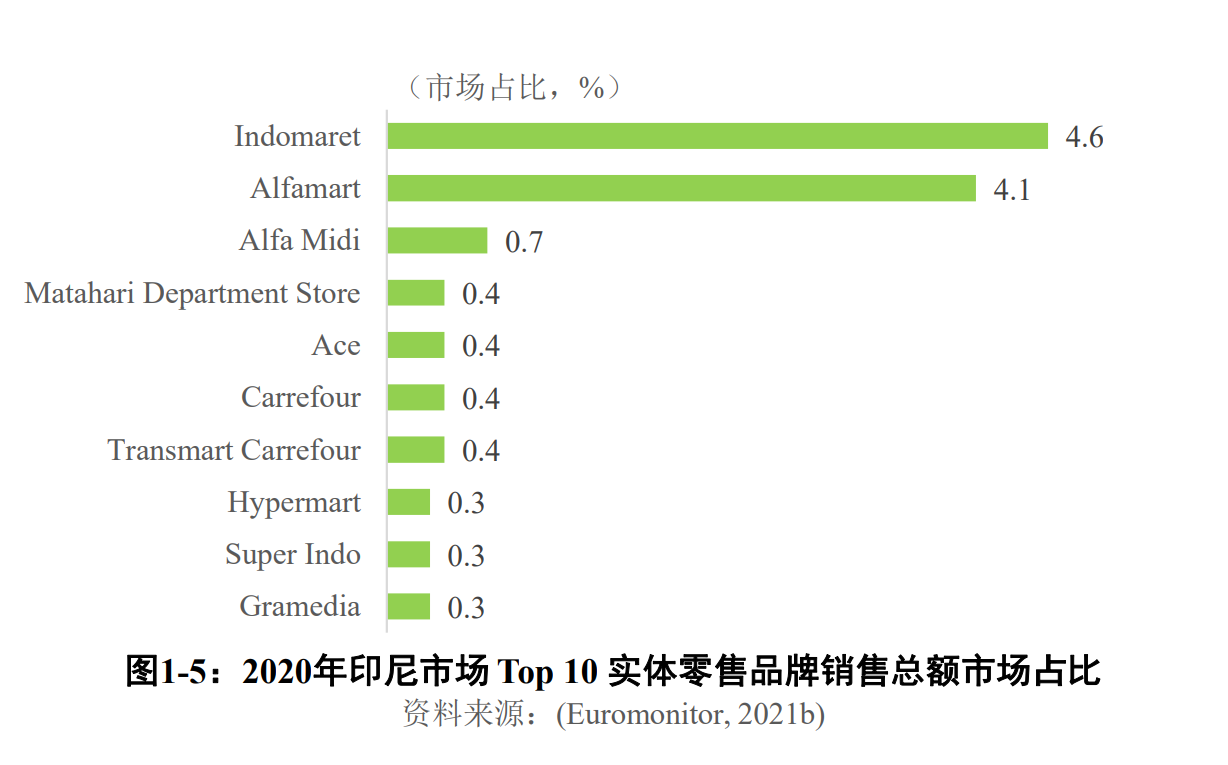

即使在中国近年来最具特色和先发优势的电商行业,中国企业在印尼也并没有获得预期般的发展优势。截至2020年,印尼的排名前十的电子商务平台中(图1-4),由中国企业主要控股或直接管理的Shopee(腾讯),Lazada(阿里巴巴),JD(京东)分别排名在第二、第四和第六名,占据市场份额约为25.4%,而印尼本土电商平台如Tokopedia,Bukalapak,Blibli等依然有着不可小觑的市场力量(Euromonitor, 2021c)。

在中国企业并不那么占据优势的实体零售方面(图1-5),则完全看不到中国企业的身影,印尼的线下超市、便利店的市场,基本上以本地企业为主,而中国人熟悉的家乐福超市品牌,在印尼也是由当地的CT集团(CT Corp)合作开展(Euromonitor, 2021c)。

不难看出,在中国企业对外投资和经营的目标市场中,印尼市场是有着相当的独特性和进入难度的,我们可以将其作为新的研究对象,在传统的战略和零售理论框架下,开展更深入的研究和分析。

1.2研究目的及意义

本文的研究目的,是对B公司这家已经于2021年破产清算的企业的战略复盘, B公司于2018年进入印尼市场,经营自动售货机零售业务,期间经历了包括蚂蚁金服、愉悦资本等多家企业的投资,但依然在2021年第三季度因经营失败而破产清算。(更多B公司相关背景可查阅本文第3章)

本文以2018年前后的市场情况为研究和分析的起点,简要回顾了B公司这家以中国人为主要管理层的企业,如何启动自动售货机零售业务并最终失败,总结分析其失败的原因在于"没有战略规划"。随后,本文综合整理了当时的内外部环境各方面的信息,对该公司应如何利用自身的优势和印尼的市场特点开展自动售货机业务,重新设计了一个更有效的战略方案。

由于是进入一个新的市场,因此本文研究问题主要集中在市场进入时期的战略选择上,包括客群定位、价值主张、能力建设重点、市场力量合作方向等。

除此之外,本文还存在以下研究意义:

1.2.1理论意义

传统的战略环境分析框架,如PEST分析、波特五力分析、战略集群分析等,都基于美国等发达国家市场而进行分析,本文选择印尼的零售市场针对性分析其商业环境,为已有的战略理论框架补充了新的研究对象。

在对于新型经济体的投资方面,既有文献往往着眼于具体国家和地区的一般市场环境,或者根据既往投资案例做回溯分析,而未能结合具体的行业、企业特征进行研究,本文在此基础上更进一步,不仅分析印尼经济体的整体特点,还将研究视角放在零售业这个具体的行业中,结合对具体的企业——B公司的能力的分析,针对性的提出具体行业、具体类型的企业的投资进入策略,为新兴经济体对外投资相关理论补充了一种新的研究角度。

已有的零售业的发展循环假说相关文献,包括零售之轮、真空地带、大中流、技术边界理论等,都是着眼于美国、中国等大型国家的市场发展情况,但中小型发展中国家的发展是否符合这些假说并无定论,本文梳理了印尼零售市场的发展情况,结合相关数据,印证了这些假说,拓展了其适用范围。

1.2.2现实意义

既有的一带一路沿线的投资环境和投资决策分析文献非常多,但大多都聚焦在国家和地区层面,提供各国之间的投资选择建议,并未针对印尼这样的单个国家做具体分析,本文通过对印尼的环境做深入分析,尤其是在宏观环境、零售业环境方面的分析,为今后的中国企业进入印尼市场提供了重要的资料参考和战略分析范式。

1.3研究内容

本文主要内容结构安排如下:

第一章主要介绍本文的研究背景、研究目的与意义,以及全文内容安排和所使用到的研究方法等。

第二章主要回顾了本文写作过程中参考的四类文献:战略管理理论,零售行业发展理论,印尼零售市场相关文献,以及其他类似发展中国家的零售业研究文献。(略)

第三章是本文的案例背景,介绍了案例B公司的发展历史,以及印尼分公司自动售货机项目的发展过程,并分析了其发展中出现的多个问题,总结其根本原因。

第四章是本文的战略分析主体,通过综合各方面的信息,分析了印尼宏观营商环境、零售业行业环境、零售业巨头战略集群、印尼地区零售市场差异以及B公司自身的核心竞争力,为后续的战略重新设计提供主要信息支撑。

第五章是最终的战略决策,在综合第四章中收集整理和分析的结论基础上,利用SWOT模型推出本文结论,提出重新设计后的战略方案。

第六章是总结章节,概括了本文的分析过程并简述了最终的战略结论。同时结合近几年新发生的事件——新冠疫情和RCEP(区域全面经济伙伴关系协定)的签约,展望未来中国企业在印尼的发展前景,以及本文呈现的资料和分析过程对未来相关领域研究和企业实践的有用之处。

第2章 文献综述(略)

第3章 案例背景

本章将简要介绍B公司的发展历史,印尼自动售货机业务的发展和失败过程,并对其失败原因及其所执行的战略做总结分析。

3.1企业历史

B公司于2015年成立于深圳,成立之初以第三方支付业务为主要收入来源,主要客户为国内的手机游戏、直播、电商等手机App企业,依托CEO在东南亚市场的深厚背景和本地关系,获得了泰国、印尼、越南、马来西亚等国家的支付清算牌照并开设了相应的子公司,并向客户提供在这些国家地区的第三方支付收单业务。

但随着东南亚地区经济发展,其App内购消费也在蓬勃增长,苹果和谷歌公司也越来越重视这片市场,这对B公司的第三方支付业务带来了不可忽视的挤压效应,因此B公司急需寻找下一个业务增长点。

基于本身已有的支付和清算能力,B公司在2017年前后开始上线运营自己的电子钱包app,运营几个月后效果不佳,经内部讨论复盘后认为是缺少推广电子支付的应用场景(如早期支付宝借助淘宝场景推广,2015年微信和支付宝移动支付端借助网约车场景推广)。

经过调研和几个不同的场景业务试点后,B公司决定自营智能售货机零售业务,并将其作为推广自己的电子钱包app的重要场景。

到2018年5月,B公司在泰国曼谷已铺设智能售货机1000余台,每日消费订单约1~3万,由于业务本身的特点和曼谷人口、商业环境等诸多因素,在该业务尚未实现扭亏为盈的时候,曼谷的售货机站点增长已经开始放缓,在早期投资人的压力下,B公司需要进入更多的新的市场来继续扩大规模,吸引更多融资,在剩下的拥有支付牌照的国家地区中进行比较后,B公司选择了印尼。

3.2项目发展和失败过程

B公司在印尼的经营过程大致可以分为两个阶段:

第一个阶段为2018年中到2019年中,公司将此阶段的发展重点设定为售货机网络的规模和覆盖率。

从雅加达和万隆两个城市起步,B公司对自动售货机相关业务采用了基本全自营的经营模式,站点获取、商品管理、站点补货、机器配送及维护相关的主要团队全部由B公司在印尼的全资子公司自雇员工组建,相应的客户管理、商品资源管理、物流管理等软件系统和管理制度系统也完全通过招聘员工从头搭建。

在很短的时间内,印尼地区负责站点入驻拓展的BD团队就达到了上百人的规模,在雅加达及其周边郊区,以及万隆等多个城市地区开始了售货机的点位拓展,同时拓展的还有售货机零售网络相关的各种支持部门。

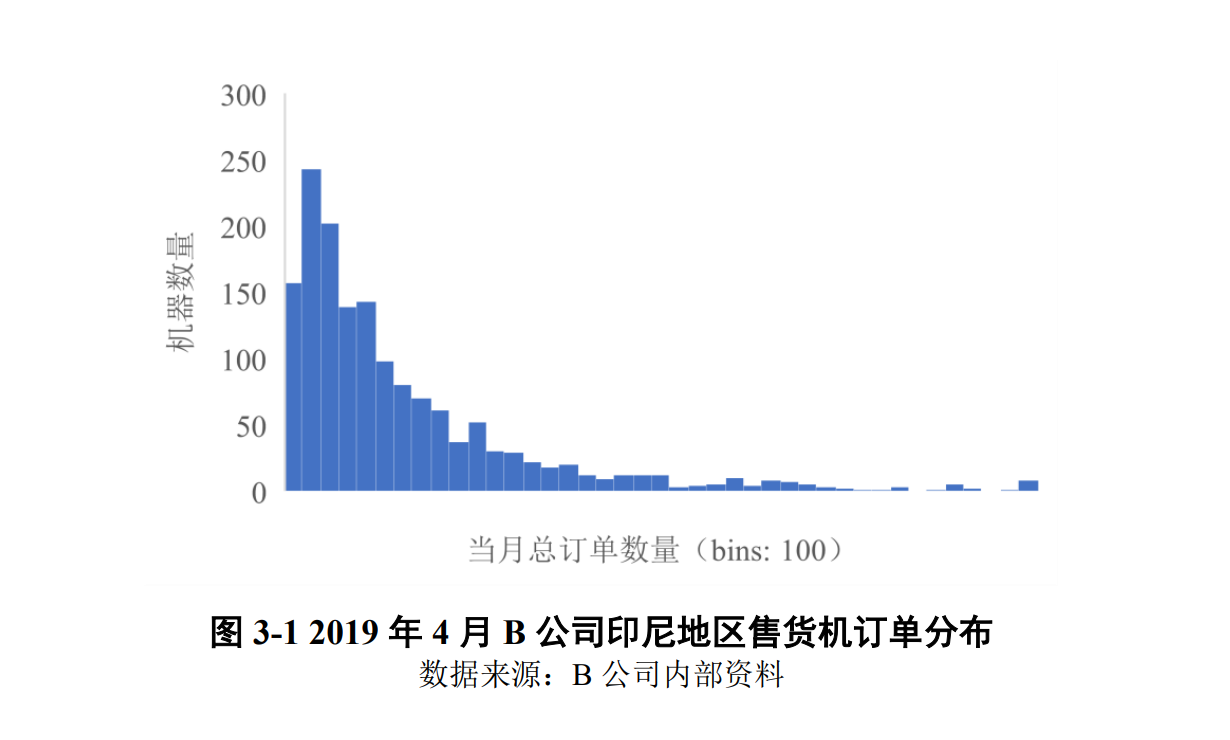

在不到一年时间内,B公司快速扩充了大量站点,截至2019年4月,B公司在印尼已有经营中的站点1357个,每台机器月均订单660单左右,但订单分布极其不平衡,销量最高的站点,当月总订单达到了6441,但大部分站点的当月的总订单分布在100-200单之间(图3-1)

结合其他经营数据:单均交易额2-2.5元(人民币),单均商品成本(COGS)1.5元(人民币),即使按照站点平均订单计算,每个站点的平均销售毛利也仅仅为660元人民币,而同期的每站点仅租金和电费就达到了将近600元人民币,而促销成本、机器维护的人力、机器折旧等都还没纳入计算。因此可以说,这一年拓展的绝大部分站点,都属于严重的亏损状态。

面对亏损状态以及投资人的压力,B公司进入了第二个阶段的发展,此阶段的重点目标为扭亏为盈。

B公司依然保持着原来的BD团队规模并继续扩张新站点,领导层希望通过一边拓展新站点一边提高整体网络效率来给整个零售网络"换血",降低物流、促销等各方面的费用和成本。

这一阶段,为了降低成本和费用,或者增加站点销售,B公司进行了多种尝试,包括调整SKU选品、向雅加达周边低价地区拓展、开设企业账号,预定下单送货等等,但都效果不佳,截止到2020年中印尼开始受到新冠疫情影响前,B公司全网站点数量最高大约3000台,每台机器日均订单还是在20-25单左右,单均价、站点租金等各项经营成本与一年前大致相同。

疫情带来的居家隔离和对无接触交易的需求,在短时间内曾推动自动售货机业务大幅增长,2020年第三季度,B公司自动售货机业务曾达到每台机器日均订单50单左右,但疫情对社会整体需求的打击以及对各项经营成本的增加,最终还是让B公司未能扭亏为盈,在寻求上市、新一轮融资等多种手段无果后,2021年第三季度,B公司最终破产清算。

3.3失败原因总结和简析

B公司在印尼地区除了"扩大网点规模,拓展电子钱包使用场景"这个总目标以外,并没有更具体的战略实施路径和战略决策,对于扩大网点规模的总目标也没有从战略层面设定约束和指导,而是完全以点位数量为目标进行野蛮生长,这种"没有战略,只有目标"的管理方式,直接导致了以下诸多后果。

第一,相比竞争对手,B公司的售货机点位不具备地理便利性优势;B公司在拓展中始终没有建立起强制性的站点质量管理和监督团队(QC)及相应机制,因此对于站点拓展的态度几乎是BD能谈下来就入驻,很多点位相对同区域的其他竞争对手,尤其是便利店、超市等,并不具备地理区位上的便利性,因此对消费者而言,B公司的售货机处于一个距离相等,但SKU可选品类更少的尴尬处境。

第二,相比竞争对手,B公司售货机在支付上的便利性也更差;由于涉足业务的初始目标是推广电子钱包,B公司并没有在售货机上开通印尼市场其他电子支付方式的渠道,即使这些运营商、银行等支付渠道都与B公司有着稳定的合作关系。顾客在B公司的售货机上只能用B公司的电子钱包支付,这带来了极大的交互和支付便利性优势的损失,而同区域的便利店、超市等竞争业态,则往往支持现金以及B公司的电子钱包在内的所有市场主流电子支付方式。因此对顾客而言,B公司的智能售货机在支付便利性上也是不如其他零售业态的。

第三,错误的经营修正方向,掩盖了业务初期的错误;在一段时间的经营效果不佳后(主要表现是各点位无法扭亏为盈),B公司管理层没有做战略复盘,而是直觉性的将主要的人力资源和组织资源投入到商品促销活动和供应商管理上,但其在上游供应商处能拿到的折扣却微乎其微,因此其促销活动进入了一个恶性循环:只能通过自身让利来进行商品促销,而因让利而带来的点位销量,又掩盖了点位地理便利性、支付便利性等方面的缺陷,让站点QC机制和相关团队更难获得内部话语权,从而促使亏损站点始终大面积存在。

第四,错误的扩张方向,带来的更多反弹和更恶劣的市场关系;在地区市场选择上,B公司最开始并没有涉足乡村地区,但在2019年面临多方面压力后,B公司管理层决定,将站点拓展的范围,推广至雅加达边缘地带如Bekasi、Cikarang等工业区的蓝领工厂,这一动作对当地的传统零售从业者产生了一部分挤出效应,遭遇了部分当地小商贩联盟和商会的抵制,并且,工厂地区的销售额和毛利也并不理想。

第五,业务全面自营带来居高不下的成本和技术债;因为没有设定统一的战略进行指导,B公司在经营智能售货机时对各项职能的自建/外包决策没有统一的标准,往往根据其管理团队对当前成本的感知做临时决定,这就导致了B公司几乎在所有售货机业务的支持职能上全部选择了自建,这些部门包括:站点入驻获取(BD)、售货机采购和硬件设计开发(VM)、售货机运输和长期维护(VMS)、SKU采购和促销(ME)、SKU运输和补货(LOG)等等,而相应的这些支持部门又各自有大量的产品和服务需要自建或者对外采购,因此进一步占用了B公司大量的资源,仅仅是管理后台,在物流、商品、销售三个板块上,B公司就开发了五个,这一方面消耗了大量资金和人力,另一方面也积累了大量技术债务,让后续的系统对接、调参变得难以执行。

从时间顺序来看上述问题,其战略困境的起点,就是"只考虑点位数量,只推行自家电子钱包"的战略目标,这两项缺乏其他战略条件考量的单一目标,首先引发的就是售货机点位在地理和交互便利性上的缺陷,这就导致了其售货机难以实现自身造血盈利。

而面对售货机销售额无法弥补成本的困境,管理层依靠直觉错误的将改进重点放在促销活动和供应商管理上,这种动作又一定程度上掩盖了其点位和交互便利性的缺陷,让其内部修正力量始终无法发挥真正的作用。

到了后期,促销活动和供应商管理上得到的效益不足以扭亏为盈,管理层再次盲目的向乡村等欠发达地区扩张,又继续引发了和印尼本地市场中其他非行业内力量的反弹,最终导致战略空间紧缩,既有业务大量失血,导致业务和公司层面的失败。

综上所述,尽管B公司破产倒闭于疫情发生之后,但在疫情之前,其整体业务就处于大规模的亏损状态,且经多次业务调整都未能根本性的改变其成本和经营结构。

而疫情在印尼爆发初期,迅速增长的无接触交易需求,还一度推动了B公司的销量增长。因此,疫情对B公司所经营的自动售货机业务,属于一个正面和负面并存的中性事件。导致其破产清算的根本原因,还是在于其"没有战略"的粗放经营。后续本文将针对B公司在印尼面对的内外部环境进行分析,并为其推导出一个合适的战略方案。

第4章 战略分析

本章将对B公司外部环境和内部资源等各方面信息做详细分析,为其战略的重新设计提供相应资料参考。

需要说明的是,因案例B公司决策并进入印尼市场是2018年5月左右,因此本文的分析讨论将以2018年前后两年的数据和信息为主,如果有关背景因近期的外部事件冲击(主要是新冠疫情和RCEP)产生了变化,本章会在相应的位置补充说明。

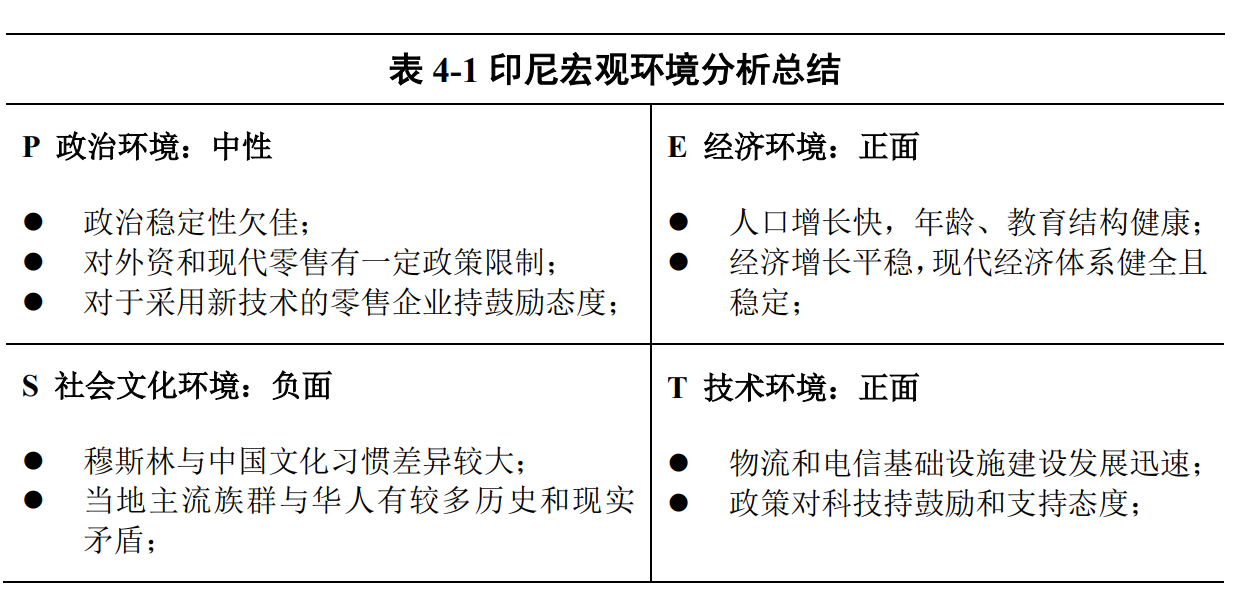

4.1宏观环境分析

本节将采用PEST模型对印尼的宏观营商环境做分类分析,包括政治、经济、社会和技术环境等四个方面。

4.1.1政治环境分析

印尼全名为印度尼西亚共和国(Republic of Indonesia),是一个总统制国家,自2004年开始实行全民直选总统。其宪法规定,印尼为单一的共和制国家,建国五项基本原则("信仰神道、人道主义、民族主义、民主主义、社会公正"——简称"潘查希拉")是其宪法最重要的基本精神,基于该原则,其公民都被要求必须选择一个宗教信仰。

由于印尼人口的87%都是信仰伊斯兰教的穆斯林,伊斯兰教在印尼一直有着相当大的政治影响力,而由于近年来的国际形势,印尼的伊斯兰教信众也不可避免的受到境外极端伊斯兰思潮的影响,自2018年5月的泗水炸弹案到本文写作之日,印尼各地共计发生了八起恐袭事件,最近的一次是2021年3月对印尼国家警察总部的持枪袭击。(Reuters, 2012)

除极端思潮的影响之外,印尼自身的政局也存在一定的不稳定,印尼目前的总统直选制度施行了不到二十年,现行政体的稳健性和认可度都还有待完善,在贫富差距和政府腐败的催生下,民众极易产生对现政权的不满。2019年5月,大批民众因不满选举结果而上街游行示威,引发雅加达大面积暴动和骚乱,政府不得不出动国民警卫队控制秩序,事后据政府统计,这场骚乱导致8人死亡,600余人受伤。(Reuters, 2019)

综合来看,印尼近年来的政治稳定程度相比东盟内其他发展中国家如泰国、越南等处于靠后地位,中资企业在投资印尼的时候,应首先考虑到政治局面动荡对经营运作以及投入资金本身可能带来的负面影响,这一点与2014年高清的判断保持了一致。

在政治稳定性之外,印尼政府对于现代零售业的监管政策也是一个尤其需要关注的外部环境因素。为了保证传统零售渠道中低收入人群的就业和生活环境,印尼政府对于现代零售渠道有一定的监管要求(Mutebi, 2007; Sugiharto and Deniar, 2021),主要包括:

- 在外资零售企业方面,外国零售企业进入印尼零售业,须在土地购买/租赁投资以外至少投资10万美金以上。并且,如果外资零售企业想要在省会级城市以下的行政区域开展业务,必须和本地企业组成合资企业;

- 在营业时间上,所有大型的现代零售门店(超市/量贩店)均禁止在早上十点之前开业,此举主要是为了保护传统零售渠道中的菜市场。

- 在经营地点上,现代超市/零售店的开店地址,必须服从地区政府规划,距离已有的传统零售店要有一定的距离;

- 在经营产品上,印尼要求所有零售渠道销售的产品要有80%及以上是本国生产的产品,但拥有零售业交流促进论坛(Communication Forum for Structuring and Fostering Traditional Markets, Shopping Centers, and Modern Stores)的推荐的产品除外;

不过,在对于外资的整体态度上,尤其是对促进物流基础设施建设的投资项目,以及会涉及电信互联网、清洁能源等技术人员输入的外资,印尼政府在政策层面还是非常重视:在印尼的2015-2019发展规划中,印尼政府提出了全面实施"一站式"服务和"三小时准证办理"服务等简化投资审批和行政服务流程的措施,鼓励外资企业投资印尼。对于技术投资的企业还提供包括税务津贴、减税或对使用第四次工业革命技术的企业提供免进口税等多种税务优惠。(中华人民共和国商务部, 2021b)

2019年5月,现任印尼总统佐科维(Jokowi)经选举获得连任,其新颁布的2020-2024印尼发展规划也基本延续了上述对外资的态度。(Satu Data Indonesia (SDI), 2020)

总体而言,印尼政府在政策层面对于智能售货机业态等现代零售业投资的态度是复杂的:面对这些行业将要推动或输入的物联网、电子通信相关的技术以及对本土制造业的生产刺激上,印尼政府持鼓励态度;但考虑到对印尼省会级以及地区级城市以下的中小商贩等传统零售渠道可见的冲击,印尼政府也在监管上予以不少的限制。综合来看,现代实体零售业(可能未来也会包括电商)面对的印尼政治环境呈中性。

4.1.2经济环境分析

人口方面,据2020年的人口普查结果,印尼人口总数2.7亿,相对2010年普查结果增长了13.4%(同期中国人口增长率为5.4%),人口数量排名继续保持在世界第四,仅次于中国、印度和美国;从年龄结构来看,印尼现有人口年龄中位数为29.7岁(同期中国约38.4岁),从城乡人口比例来看,印尼的城市化人口占比约56.4%(同期中国约63.8%)。可以看出,印尼的城市化进程略慢于中国,但人口结构更为年轻化,且依然处于快速增长中,人口增长和城市化带来的不断扩大的中产阶级,是印尼未来经济增长的重要生产力和消费力来源。

人口的教育水平方面,印尼自2013年开始从九年制义务教育转为十二年制,义务教育阶段的费用由政府承担,2018年,印尼的小学、中学和高等教育毛入学率分别为106.4%、88.9%、36.3%(UNESCO, 2022),对比同时期的中国的情况来看(中华人民共和国中央人民政府, 2020),印尼在中小学教育覆盖率上和中国相差不大,而在高等教育覆盖率上存在大约3-5年的差距。总体而言,印尼的人口整体教育水平与中国相差不大,受教育劳动人口非常充足。

经济方面,作为东盟最大的经济体,印尼的GDP体量占东盟十国总量的35%左右。据世界银行数据,自2008年至2019年,印尼的年均GDP增长率为5.4%,在东盟十国中位居中游,2020年在新冠疫情的冲击下,GDP年度增长率跌落到-2.07%,但该年增长率依然位于东盟中游水平,可见如今的印尼的经济结构已经具有一定的外部冲击抵御能力。而在人均GDP方面,据IMF数据,印尼2020年人均GDP约4,225美金,在东盟十国中排名第五。不难看出,印尼作为东南亚最多人口、最大经济体和国土面积最大的国家,其人均GDP还有很大的发展潜力。

汇率方面,自2015年中开始到2018年中,人民币(CNY)对印尼卢比(IDR)的汇率始终稳定在1900到2200左右,大部分时期处于2000上下,基本处于稳定区间。即使是在2020年初新冠疫情的冲击下,印尼卢比也在一个月左右的贬值周期后迅速回稳,目前稳定在2200左右,较疫情前有所贬值,但币值基本稳定。

综合来看,印尼的人口增长率处于正常区间,年龄结构较为健康,受教育程度也与中国近年水平相当。其GDP体量在东盟中举足轻重,但其人均GDP、GDP增长率和抗冲击能力在东盟中处于中等水平,本币汇率基本稳定,但疫情前后有所贬值和波动,需要予以一定的关注。整体上而言,从经济环境来看,印尼是一个潜力充足、适宜投资的发展中国家市场,经济环境评价为正面。

4.1.3社会文化环境分析

宗教和族群方面,印尼最突出的特点就是其大比例的伊斯兰教信众,印尼人口的87%都信仰伊斯兰教,是世界上穆斯林人口最多的国家,因而其社会生活中有着较多的伊斯兰教影响,如忌食猪肉、每日礼拜等等。这方面的生活习俗差异,也往往是中方企业、员工与本地人产生隔阂甚至冲突的基础原因。

对中国人和华裔的态度方面,印尼作为一个有自己独特文化特征的现代民族国家,与华裔和中华文化有着非常复杂和微妙的关系史。一方面,中华文化圈最早在郑和下西洋时就与印尼地区有了正式的官方交往和密切的商贸往来,此后经印尼的荷兰占领时期、日本占领时期到独立建国,印尼华人始终是印尼重要的少数民族之一;另一方面,交往的密切和历史悠久也意味着冲突和矛盾的复杂性与历史性,华人的孔教文化和当地的穆斯林在生活习俗、观念上的难以相容为冲突构建了基础,殖民地时代殖民者利用和挑拨这种矛盾以服务自身统治又使得该矛盾愈演愈烈,直到印尼独立建国之后,印尼对华裔这一拒绝同化和融入的群体也采取了非常严苛的政策,如第一任总统苏加诺的PP 10/1959命令,禁止华裔开办华语学校、在公开媒体上教授和传播华语,并强制要求所有华裔放弃农村土地迁入城市等等,导致整整一代印尼华裔不会说华语,被迫更名改姓为印尼本地姓名;第二任总统苏哈托更是在1965年的"九三零运动"中为了排除印尼共产党(PKI)的政治影响,特意扩大化打击对象到全体印尼华裔,也给印尼华裔造成了惨痛的记忆。而最近的一次排华运动——因1997亚洲金融风暴而引发的1998年五月排华浪潮,也至今仍被猜测与印尼官方的引导有密切的联系。时至今日,印尼华裔仍占据印尼3%左右的人口数量(World economic forum, 2016),被认为是海外华人最多的国家,华人族裔与原住民族群的宗教、财富上的种种差异,和历史纠葛相互交织,让今天的中国人、印尼华裔都依然心存芥蒂。(Wikipedia, 2022)

总体来看,正如雷瑞(2017)的研究所总结的那样,印尼与中国在政治、经济、法律等正式制度上,与现代中国差异并不大,但在文化、心理等非正式距离上,由于族群、宗教等种种现实和历史的纠葛,反而距离较远,中方投资者在考虑进入印尼投资和经营业务的时候,尤其是一些涉及到大规模的中国与印尼本地人群交流协作的行业时,应尤其考虑到双方在文化、心理上的距离可能带来的管理风险。在社会文化环境上,印尼评价为负面。

4.1.4技术环境分析

从物流相关基础建设看,根据世界银行(The World Bank, 2018)的物流表现指数排名,2018年,印尼的物流表现为全世界第46名,在东盟十国中排名第五;据OECD(2021)报告显示:2019年,印尼的物流货运行业产值占东盟十国该行业总产值25%,占比为东盟十国最高;并且,印尼的外国直接投资(FDI)中投向交通物流产业的占比也是东盟十国中最高的(16.8%);据咨询公司Mordor预计,2025年印尼物流货运行业总产值将超过1280亿美金。总体而言,印尼的货运、转运、仓储等行业基础设施比较健全,且受到众多投资者重视,将成为如零售、电商等业务发展的重要基础设施。

从互联网相关基础设施看,印尼2020年的互联网渗透率为69.8%(Statista, 2021b),智能手机渗透率约为58.6%(Newzoo, 2020),另外,截至2019年第三季度,印尼的4G网络已经覆盖了52%国土面积,主要城市覆盖率达到93.58%,在网用户的4G使用率约45%(Statista, 2021a)。整体看来,印尼的电信通讯行业发展非常迅速,有成熟的移动互联网基础。

从政府的技术政策来看,数码基础设施、物流基础设施作为印尼发展绿色经济的重要基础,在印尼发展规划中(Satu Data Indonesia (SDI), 2020)占有着重要地位,对相应的外资,印尼政府也给出了从行政审批优待到税收优惠等多方面的鼓励。

整体而言,印尼的电信互联网、物流基础建设等方面发展非常迅速,在本国的渗透率也基本和中国整体发展情况类似,对外资投入和经济增长而言是重要的动力引擎,因此在技术环境方面,印尼评价为正面。

4.1.5本节小结

综合来看,印尼的宏观环境在政治、经济、社会、技术等四个方面,在政治、社会文化方面分别呈中性和负面效果,可能构成对外资企业的监管和内部管理风险,而在经济、技术方面则主要呈正面效果,外资企业在当地的发展将持续受益于其人口总量和教育水平的同时增长,以及经济和技术基础设施的不断完善。

4.2行业环境分析

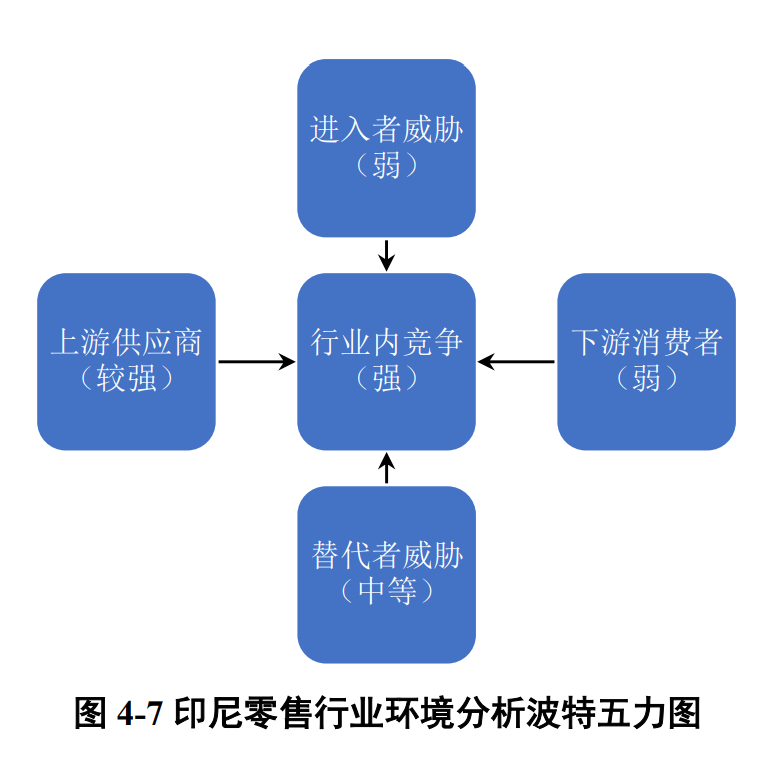

本节将采用波特五力模型对印尼的零售行业环境做具体分析,探讨其所面临的行业内竞争、替代者威胁、进入者威胁、上游供应商、下游消费者等五种势力的强弱,以期了解印尼实体零售行业的整体概况。

零售业是一个非常广泛的概念,因此在进入行业分析前,本文将先界定出合适的行业范围以方便分析。

首先从销售渠道的类型来看(图4-1),零售业态基本可以分为两大类:基于线下门店、站点的实体零售,和基于网站、App、电话、电视台、电台等各种实体门店以外的通信手段的非实体零售。

再从销售的产品类型来看,实体零售业还可以被二次分为食品杂货类(Grocery)、各类专卖(服饰、家电、消费电子)以及奢侈品零售等,而非实体零售则根据销售载体可以分为电商,直销,电话销售,电视销售等。

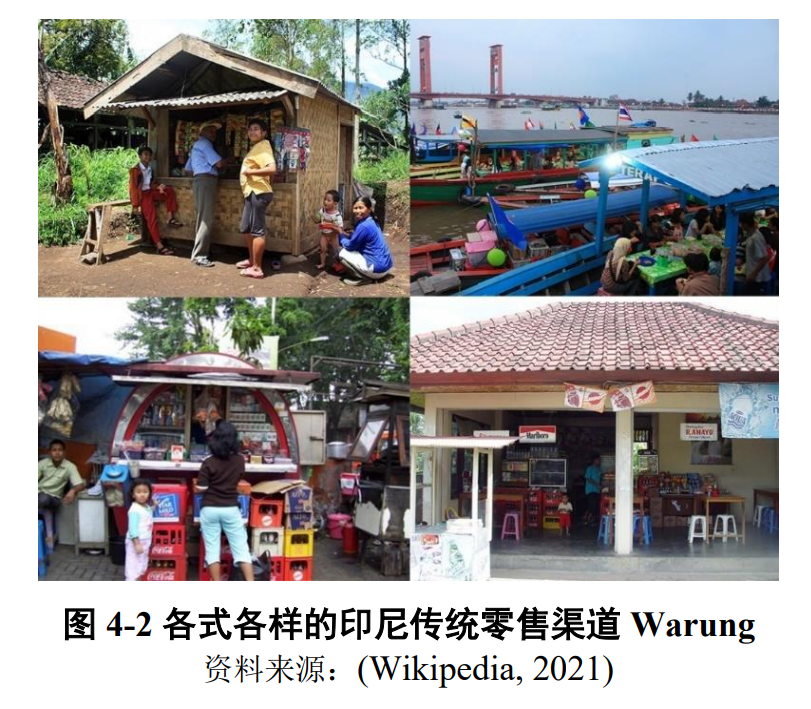

最后从渠道特点来看,实体零售中的食品杂货类,还可以被分为现代渠道和传统渠道两种,现代渠道包括便利店、超市/量贩店、自动贩售机等,而传统渠道则是以Warung(Wikipedia, 2021)为代表的广大印尼家庭和乡村小店。

就自动售货机零售业务而言,截至2018年中B公司进入印尼市场前,印尼已有的在运营中自动售货机主要分布在部分交通枢纽、高校或白领办公区,主要特点是经营者较为分散,个人和企业经营者并存,并且售货机的软硬件服务商与零售补货服务的经营主体都是分开的,没有形成集成化、大规模、跨城市的零售网络,其销售额也非常少。

与此同时,便利店、超市、量贩店等在销售产品、面向客群、经营模式方面都和自动售货机有着诸多相似和竞争,其销售额也是目前印尼现代化实体零售的主体,是B公司进入市场后更直接的竞争对手。因此本文将便利店、超市/量贩店、自动售货机等现代渠道定义为同行业进行分析。

而在印尼的实体零售—食品杂货类的范围内,Warung(图4-2)等传统零售渠道虽然在门店数、销售额上至今仍占据着主导地位,但与其他现代渠道相比,这些渠道在消费体验、进入门槛、经营模式等各方面都有着非常大的区别,因此并不适合放在一起做行业分析。

此外,以电商为代表的非实体零售渠道,本身就是对实体零售具有相当威胁的替代者,且近年来也在食品杂货类上也有不可忽视的销量增长,同样需要纳入行业分析。

根据上述原因,本文进行行业分析时,将"行业"的概念范围限定在实体零售—食品杂货类—现代渠道这一细分行业,包括便利店、超市/量贩店和自动售货机等三种业态(图3-1中的橙色部分),而对于传统渠道和电商渠道,本文将其定义为"替代者"。

4.2.1行业内竞争

从行业成熟度来看,本行业成熟度相当高,尤其是在其最重要的SKU类目——预包装饮品和零食上,各渠道提供的产品和服务几乎没有差异,只在产品的多样性和价格上有一定的差异竞争,而且这些差异往往也并不大,消费者可以很轻易的在渠道之间切换。

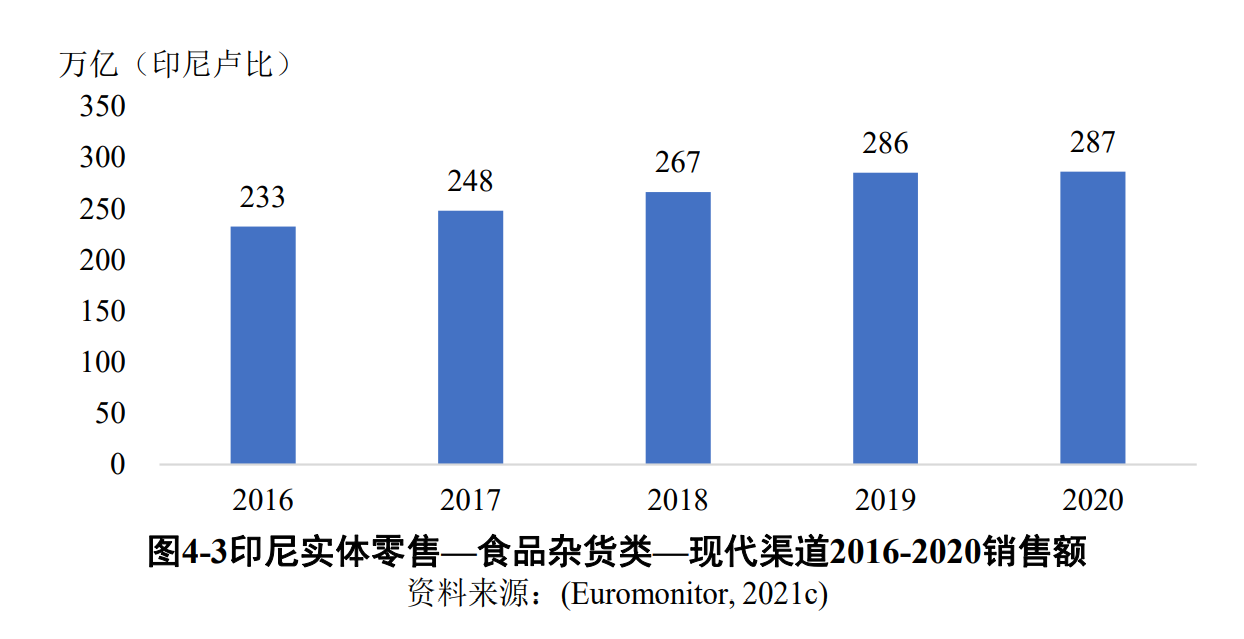

从行业成长性看,参考印尼该行业近五年的销售额(图4-3):疫情前,印尼地区该行业2016-2019年销售额的年复合增长率约为6.9%,与同期GDP增长率接近,并且本行业受疫情冲击也较大,2020年几乎零增长。整体来看,本行业的成长性并没有超出地区经济平均水平,竞争程度相应的会较为激烈。

表4-2 印尼现代零售渠道头部企业市场占有率(销售额)

| 企业 | 主要零售品牌 | 经营类型 | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|---|---|

| Alfa集团 | Alfamart, Alfamidi | 便利店,超市 | 25% | 27% | 27% | 29% | 32% |

| Salim集团 | Indomaret | 便利店 | 28% | 29% | 29% | 29% | 31% |

| CT集团 | Carrefour,Transmart | 超市 | 5% | 6% | 6% | 5% | 5% |

资料来源:(Euromonitor, 2021c)

从行业集中度来看(表4-2),本行业销售额前三名的企业,其总和市场占有率达到了60%以上,行业集中度非常高,介于寡头竞争和垄断竞争之间,这导致行业内有效玩家并不多,相互之间的竞争处于比较稳定可控的状态。

从退出成本来看,现代零售业是一个劳动力和资产密集的行业,经营中使用的各种设备和资产往往难以变卖或挪做他用,这使得对于已经大量投资该行业的企业而言,退出成本非常高昂,这一点又会加剧行业内企业之间的竞争。

整体来看,该行业虽然属于集中度较高的寡头竞争行业,但在行业成熟度、成长性、退出成本等多个方面,都存在将行业内竞争推向更为激烈的因素,这对行业内企业利润水平形成了较强的负面影响。

4.2.2替代者威胁

本行业主要面临两个替代者:电商渠道(高端)和传统渠道(低端)。

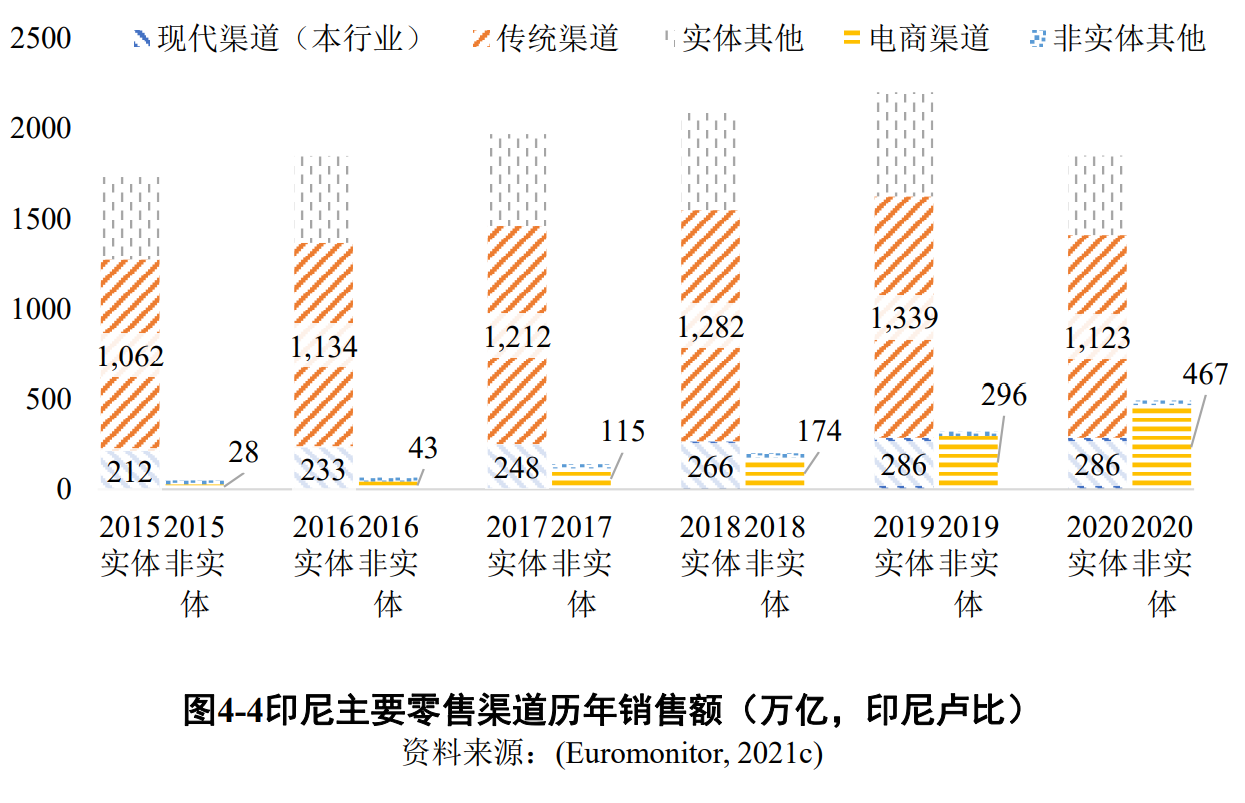

从整个零售业的发展情况来看(图4-4),印尼的零售业销售额还是以实体零售为主,2020年,实体零售占据了78%的零售业整体销售额。

但从本行业和电商的对比来看,2019年,电商渠道成功实现整体零售额对本行业的超越,在印尼主要零售渠道排名中取代本行业升至第二,仅次于传统渠道。而在疫情的外部冲击下,本行业在2020年的销售额基本零增长,而电商渠道则获得了57%的年度增长,进一步拉大了这种差距。

但是,电商渠道的销售额中有很高比例来自于消费电子品、服饰鞋包、家电家具等高额消费品(表4-3),如果仅仅比较电商渠道中食品饮料的销售额,则其2020年销售额仅相当于本行业同期销售额的6.6%。

表4-3 印尼电商渠道各主要类目年销售额及增长率(十亿,印尼卢比)

| 类目 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 15-20 年复合增长率 |

|---|---|---|---|---|---|---|---|

| 媒介产品(书籍、杂志、游戏)Media Products | 8,035 | 13,216 | 20,697 | 33,682 | 49,522 | 63,843 | 51% |

| 服饰鞋包Apparel and Footwear | 4,506 | 8,636 | 12,229 | 17,215 | 20,705 | 21,396 | 37% |

| 食品饮料 Food and Drink | 784 | 1,223 | 3,306 | 5,044 | 8,337 | 18,758 | 89% |

| 消费电子品Consumer Electronics | 5,947 | 6,684 | 6,481 | 7,632 | 8,740 | 16,718 | 23% |

| 家具家装Homewares and Home Furnishings | 1,184 | 2,596 | 4,118 | 5,847 | 8,662 | 12,982 | 61% |

| 其他Other | 5,786 | 8,442 | 64,799 | 99,483 | 193,289 | 322,298 | 123% |

资料来源:(Euromonitor, 2021a)

因此,电商渠道作为一个集合所有品类的零售渠道,对所有品类的实体零售都是切实存在的强有力的替代者威胁,但其在具体的品类上的冲击却各不相同,就本行业所主要销售的预包装饮料和零食来看,电商渠道在该类目的销售额目前还不足以影响本行业,但考虑到电商的食品饮料品类在2015-2020的年复合增长率超过了本行业的15倍,并且通过电商渠道购买零食和饮料也在年轻群体尤其是Z世代那里变得更加普遍和易于接受(Simangunsong, 2018),因此其未来的快速增长和在年轻群体中更高的接受度和普及度,依然是本行业最重要的替代者威胁,这种威胁将严重限制本行业的利润水平和投资预期。

另一个替代者——传统渠道,在本行业刚开始在亚洲各地发展时曾被学界判断为重要的本土威胁,甚至有学者一度认定本行业无法在面对传统渠道中占据优势地位(Goldman等, 1999, 2002),但随着时间推移和本行业的发展,在争夺消费者订单和喜好方面,本行业逐步确立了其无可辩驳的优势(Najib & Sosianika, 2017)。

所以,传统渠道过去对本行业的威胁主要是政策层面,这一约440万门店的业态,解决了超过一千万人口就业,为了就业率和社会稳定,印尼政府需要对现代渠道施加多种限制以确保传统渠道被替代的速度不至于超出社会承受力。

但电商渠道的诞生和迅速发展改变了这个局面,过去印尼政府的保护措施主要是限制现代渠道实体门店的经营时间、经营区域甚至经营的产品类型,但电商天然的就是全天24小时经营,经营区域覆盖全国,产品类型甚至比现代渠道更广泛,因此对传统渠道的冲击和威胁只会更大,而截至本文写作之时,电商渠道尚未受到来自印尼政府的任何经营上的监管。

2020年,在疫情的外部冲击下,现代渠道几乎零增长,电商渠道销售额增长了171万亿(IDR),传统渠道销售额则减少了216万亿(IDR),与其说电商渠道正在冲击现代渠道,毋宁说它首先冲击的其实是扎根在乡间田野的众多传统渠道。

因此,随着电商渠道的进一步发展,与现代渠道所承受的类似的政策监管被施加到电商渠道上只是时间问题,这方面印尼政府完全有可能参考中国政府在2020年末对社区团购的监管和行政指导(新华社, 2020)。

总体来看,对于现代渠道而言,替代者威胁呈现中等水平,主要来自于电商渠道,这种威胁目前尚未明显影响本行业的利润水平,但其未来发展有待观察。

4.2.3进入者威胁

从资本要求来看,一个现代零售网络的进入和运营成本都是非常高昂的,以Alfa集团为例,截至2020年末,Alfa共计在营门店15343个,对应仓库32个,两者全年租金费用分别为1.38万亿印尼卢比和2,124亿印尼卢比(PT Sumber Alfaria Trijaya Tbk, 2021)(约人民币6.9亿和1.06亿)。

同时,现代零售业也是一个典型的规模经济行业,已建立完善的零售网络和供应商关系的行业内公司,在规模经济效应下,将对新进入企业产生极强的竞争优势,这也是现代零售业新玩家进入困难的原因之一。

但从消费者的转换成本来看,如3.2.1所说,零售企业往往很难在产品和服务上实现绝对差异化,因此消费者从一个零售渠道转换到另一个零售渠道的成本一般相对较低。

总之,高昂进入资本要求,和既有企业的规模经济优势导致了现代零售业内的公司数量往往不多,但消费者低廉的转换成本又总是会让拥有这项资本并且不惧竞争的企业跃跃欲试,整体看来,该行业的进入者威胁处于中等偏低状态,只有大资本支持的玩家有可能参与角逐。

4.2.4上游供应商

本行业的主要销售产品是预包装饮品和零食,因此本节主要分析这两个产品类目的供应市场情况。

2015年,在本国伊斯兰团体推动下,印尼政府在一项新法案中规定,除巴厘岛以外,所有地区的便利店、零售摊位等都不再允许上架销售酒精饮料(BBC, 2015),因此本节分析的预包装饮品主要指软饮料。

从市场集中度来看,印尼软饮厂商前四名的市场份额略大于40%(表4-4),而零食市场生产商前八名的市场份额约50%左右(表4-5),可以看出,软饮市场介于完全竞争和寡头竞争之间,而零食市场则属于完全竞争市场,综合看来,本行业的上游供应市场集中度属于中等水平。

表4-4 印尼主要软饮生产商市场占有率(%,按销售量 / 升)

| 公司 | 主要品牌及产品 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| 达能集团Danone Aqua PT | Aqua, Vit(纯净水) | 27.9 | 27.7 | 23.1 | 22.3 |

| 迈大集团(Mayora)Tirta Fresindo Jaya PT | Le Minerale(纯净水)Teh Pucuk Harum(即饮茶) | 5.0 | 5.8 | 9.9 | 10.9 |

| CS2 Pola Sehat PT | Teh Gelas(即饮茶) | 4.9 | 5.0 | 5.0 | 5.2 |

| 可口可乐Coca-Cola Indonesia PT | 芬达,雪碧,可口可乐(碳酸)美汁源(果汁)Frestea(即饮茶) | 5.6 | 5.1 | 5.2 | 5.1 |

资料来源:(Euromonitor, 2020)

表 4-5 印尼主要零食生产商市场占有率(%,按销售额)

| 公司 | 主要品牌 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| Mayora Indah Tbk PT | Choki Choki, Roma,Beng-Beng, Kis | 10.6 | 10.5 | 10.5 | 10.8 |

| Garudafood Group | Garuda, Gery, Chocolatos | 8.7 | 8.9 | 9 | 8.8 |

| Mondelez Indonesia PT | Biskuat, Oreo | 6.4 | 6.2 | 6 | 6.2 |

| Ceres PT | Silver Queen | 7.1 | 7.4 | 7.5 | 6.5 |

| Ultra Prima Abadi PT | Tango, Mintz | 5.7 | 5.5 | 5.5 | 5.6 |

| Kaldu Sari Nabati Indonesia PT | Nabati | 3.8 | 3.8 | 4.5 | 5.2 |

| Indofood Sukses Makmur Tbk PT | Cheetos, Chiki | 3.4 | 3.3 | 3.2 | 3.4 |

| Khong Guan Indonesia PT | Khong Guan, Nissin | 3.5 | 3.4 | 3.3 | 3.4 |

资料来源:(Euromonitor, 2021e)

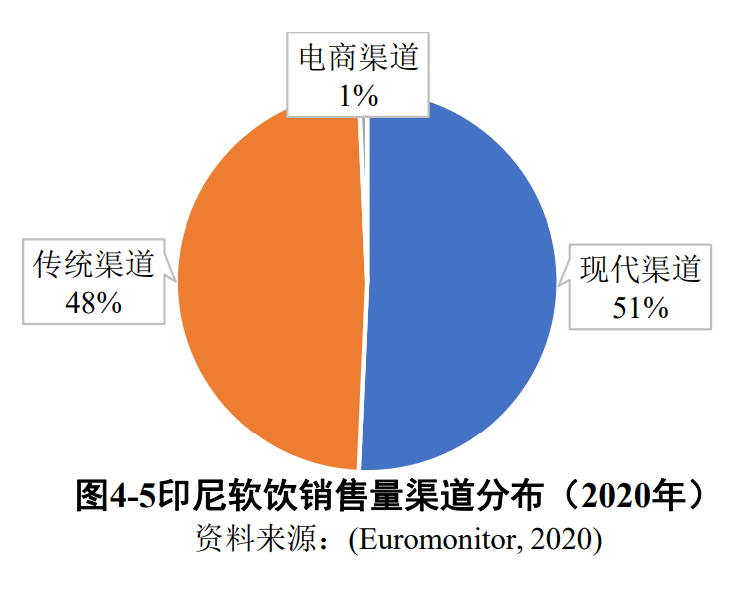

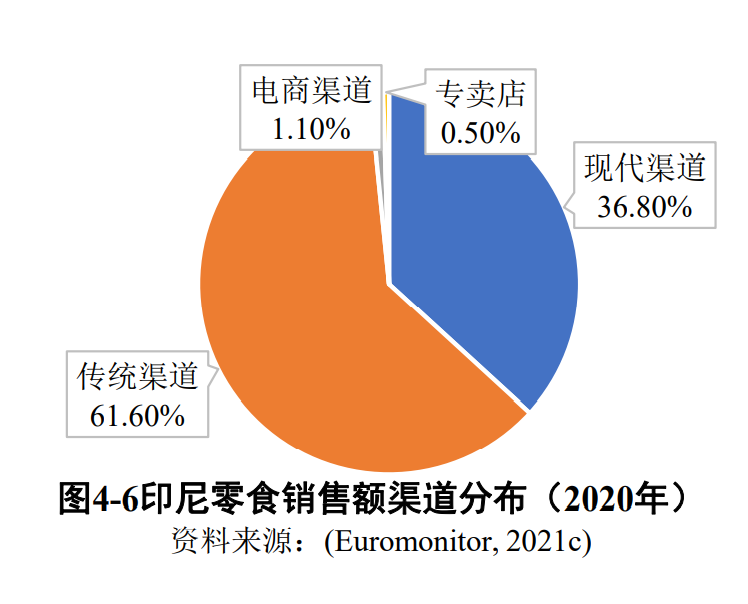

从本行业销售份额对供方市场的重要程度来看(图4-5,图4-6),本行业在2020年的销售份额占软饮、零食的行业总销售额分别为51%、36.8%,是软饮行业第一大销售渠道,零食行业第二大销售渠道,重要程度非常高。

从替代品选择和转换成本来看,目前本行业虽然已有部分企业开始发展自有品牌(Private Label)的软饮和零食,但占整体销售份额均低于2% (Euromonitor, 2020),不足以对既有的知名品牌产生替代,消费者对上述知名软饮和零食品牌的认可度也不是短时间内就可以改变的,因此本行业的主要销售产品的上游供应市场,并无其他替代品选择。不过在转换成本方面,由于软饮和零食在包装、物流方面都高度标准化,对于主要从事物流和零售的本行业而言,从一个品牌转换到另一个品牌的几乎是零成本,这又为本行业面对上游的不同企业和经销商时提供了相对较强的议价力。

综合而言,本行业所面对的上游供应商有自己的品牌和用户认可度,在品牌层面上难以整体被替代,并且该市场的企业已经有了一定程度的集中,在软饮领域甚至已经开始出现寡头倾向,一些龙头企业的议价力因而较为强势。但本行业销售份额也占据了供应商销售额的重要比例,标准化的物流体系业让本行业在各经销商之间切换的成本非常的低,因此对本行业已有的大公司而言,他们可以拥有旗鼓相当的议价能力,上游供应商的威胁属于中等水平。

但对于尚无大量销售额的市场新进入者而言,软饮和零食两个上游供应市场都将有较强的议价力,新进入者只在经销商层面拥有较强议价力。

4.2.5下游消费者

零售行业面对的是成千上万的普通个人消费者,因此,在不考虑消费者以地域、行业或族群组织起来的情况下,大部分消费者面对庞大的零售网络都是处于绝对弱势的,其任何一个人的消费数额,相对零售网络整体销售额都非常小,因此也基本不存在议价能力。

但是,如前所述,面对零售渠道所销售的标准的预包装产品,消费者的转换成本也非常低廉,从一个零售渠道换到另一个零售渠道购买预包装饮品或零食几乎没有任何成本和负担,因此尽管消费者面对单一渠道的议价力几乎为零,但零售渠道的定价还是会受到同行业内竞争的限制。

总之,对整个零售业而言,下游消费者议价力带来的威胁非常小,行业内利润水平更多取决于竞争环境中的其他四项要素。

4.2.6本节小结

本节整理了实体零售业中食品杂货类的现代零售渠道行业的竞争情况,以及行业上下游、进入者、替代者等四种外部力量对本行业的影响,结论如图4-7所示:本行业下游消费者议价力弱,且当前的替代者威胁程度也较轻,但行业内以及行业上游都存在不同程度的集中,有一些实力雄厚的寡头,行业本身的进入门槛也较高。综合而言,本行业进入难度较高,但利润水平所受影响也较小,主要负面影响将来自同行竞争和上游议价能力。

4.3战略集群分析

零售市场最重要的战略变量主要是零售服务水平(relative offerings)和消费端价格水平(price)(中西正雄, 1996; Levy et al., 2005)。

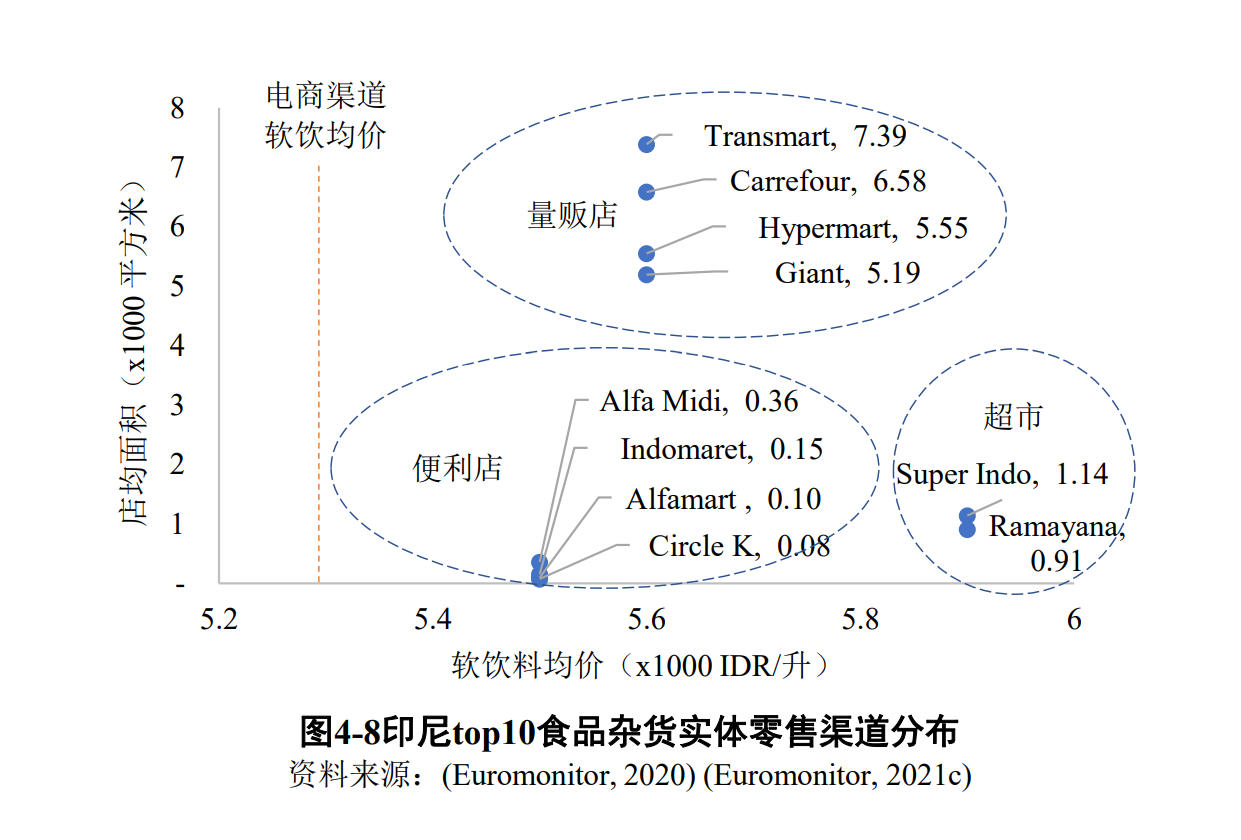

在服务水平的对比上,更大的门店面积意味着更高的顾客满意度(Goic et al., 2021),在拉美地区的市场调查中,各业态服务水平排序为量贩店(Hypermarket)、超市(Supermarket)、便利店,本文将先用店均面积作为服务水平的一个重要观察指标。

表4-6 主要东盟国家售货机业态销售额品类前三名及占比(2020年)

| 国家 | 品类1(占比) | 品类2(占比) | 品类3(占比) |

|---|---|---|---|

| 泰国 | 包装饮料(72%) | 其他(26%) | 预包装食品(1.5%) |

| 新加坡 | 包装饮料(54%) | 其他(38%) | 预包装食品(3.6%) |

| 马来西亚 | 其他(50%) | 包装饮料(46%) | 预包装食品(4%) |

资料来源:(Euromonitor, 2021b, 2021d, 2021f)

注:受疫情影响,马来西亚售货机渠道饮料销售额下滑,与疫情相关物资(口罩、消毒液)等自动贩售的增加,导致饮料销售额占比跌至第二名。

而根据售货机业务在泰国、新加坡、马来西亚等东南亚国家的销售额品类分布(表4-6),售货机业务的主要销售品类就是包装饮料,该业务与其他实体零售乃至电商的主要竞争领域也将是这个品类,因此本文将利用软饮料均价来代表各零售业态的价格水平。

根据印尼软饮市场销售额和销售量在各渠道的分布(Euromonitor, 2020),计算得出各渠道的软饮均价,结合印尼排名前十的食品杂货零售品牌的店均面积(Euromonitor, 2021c),印尼市场的实体零售渠道形成如图4-8所示的三类分布。

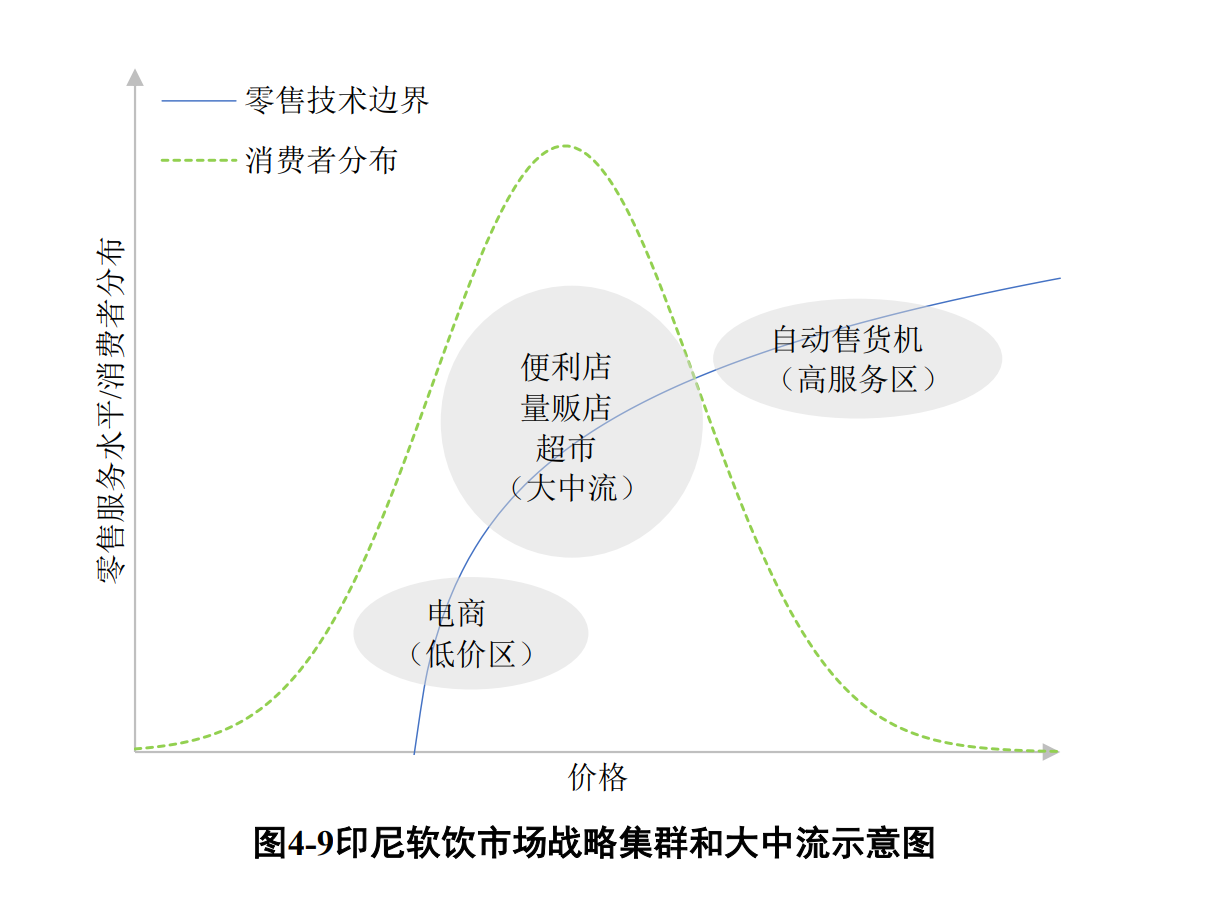

可见,三种业态之间有较为清晰的战略移动屏障(mobility barrier),各自满足了不同的服务/价格偏好的消费者人群,而基本没有线下服务的电商平台则价格最低,零售业态的分布基本符合大中流理论(Levy et al., 2005):便利店、量贩店、超市等共同构成了印尼城镇软饮消费市场的"大中流"(2020销量分别为38.7、36.8和18.8亿升),且该三个大中流渠道的软饮消费子类别构成也基本一致。相对应的,以低成本、低服务的组合进入市场的电商渠道,2020年销量约1.2亿升,成功获取了市场边缘地带的一部分对价格偏好远高于对服务的偏好的消费者(Euromonitor, 2020)。

对于面积较小的便利店、售货机等零售业务而言,由于店铺面积的劣势,这类业务在商品相关的服务评价指标(质量,价格,品类)上往往处于劣势,但在 易达性(accessibility)、价格信息(price information)和等待时长(waiting) 等非商品服务体验等指标上有优势(Goic et al., 2021)。

因此,对于B公司这样的以自动售货机为主要经营业态的市场进入者而言,一方面,自动售货机的现实条件(不到1平米的经营面积带来的更狭窄的品类选择,和更灵活的站点设置能力)决定了,自动售货机无法在商品相关的服务指标上与大中流的业态竞争,只在非商品服务体验指标上存在相当的优势;另一方面,市场的低价进入路径已经被电商渠道占据,如果选择低价渠道进入,不仅要面临大中流的业态的竞争,还要面临既有电商渠道的竞争。

所以,自动售货机进入印尼的零售市场,最适合的道路是从高价高服务的组合进入(图4-9),而适合该业态作为差异化竞争力的服务要素,则是易达性、价格信息和等待时长三个方面,这三个要素应该成为售货机业态的企业主要的资源投入优化方向,而在商品层面,包括产品单价、品类丰富度等方面,则应尽量减少相关投入,以品类销量最大的瓶装水为主要供应商品。

易达性方面,主要包括点位的方便到达程度,这要求自动售货机企业专注在点位的评估、选择和商务控制能力上。

价格信息和等待时长方面,主要包括对商品、价格、促销活动的清晰传达,以及支付流程的便捷,这要求自动售货机企业专注于购买过程的人机交互体验以及支付的流程优化。

以上三个方面可以总结为售货机类零售业务应该做到的三个价值主张:"易达"(站点点位)、"高效"(购买和支付流程)和"清晰"(价格和促销信息)。

4.4地区市场差异分析

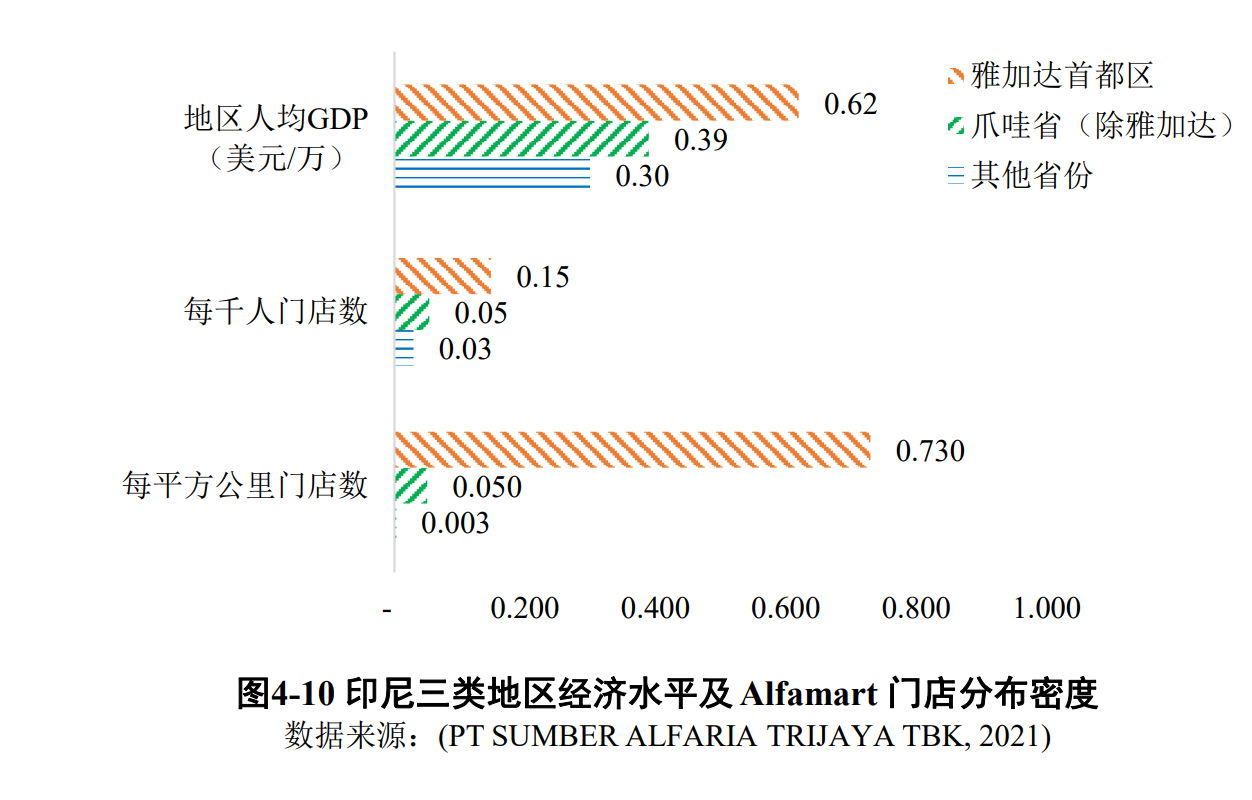

由于地区经济和消费水平差异,以及政府的相关政策限制,印尼现有零售巨头的门店覆盖高度集中于雅加达首都区域,对于非雅加达首都区的爪哇省(Java)其他地区,以及爪哇省以外的其他省份覆盖是不足的。以 Alfamart 为例(图4-10),其雅加达首都区每平方公里门店数为0.73,几乎接近于每平方公里都有其门店,但在爪哇省其他地区每平方公里门店数则降到0.05,其他省份则更是降到了0.003。

雅加达首都区以外的地区,大多为中等城市或乡村,这些地区的经济发展水平相比雅加达区有一定差距,但其消费力并不可忽视,印尼的软饮、零食等都有一半左右的销售额是通过这些地区的传统渠道销售的(图3-5,图3-6)。

因此,雅加达首都区以外的零售区域,是印尼当前的便利店现代渠道的薄弱环节。而随着经济发展和印尼普遍文化水平的提升,乡村地区的传统渠道经营者也必将逐步迈向现代化、专业化,与此同时,印尼的软饮、零食方面的生产商也有前向一体化的动力。

这两方面的力量在乡村地区占据着主导地位,但其共同缺乏的,就是现代化的零售技术和多样化的电子支付渠道,这就为新进入这个市场的、拥有现代零售技术和电子支付渠道能力的企业提供了重要的市场机遇。

4.5企业核心竞争力分析

本节将对B公司内部资源做分类盘点,并识别其中对市场竞争有重要意义的资源,分析其可利用到这个市场的核心竞争力。

4.5.1资源和能力盘点

财务资源方面,截至2018年4月,B公司已经历包含天使轮在内的三轮融资,投资机构包括嘉御基金、愉悦资本等,融资过程都较为顺利,公司业务也基本受投资人认可。同时,B公司原有的支付通道业务流水也在百万美金规模,有充足的现金流保障日常的经营运作。

人力资源方面,B公司此时的中方雇员约300人,泰国雇员约200人,印尼雇员不到50人,中方雇员主要是产品、技术和设计团队以及各职能部门,泰国雇员包括了大量的本地商务拓展团队,印尼雇员则主要是支付通道业务的各项职能支持人员,包括商务、政府关系、技术支持等。就印尼市场来看,B公司当时的人力资源能够投送到印尼的主要是软硬件产品团队的能力(中方雇员),在印尼的本地的商务拓展、配送履约等能力较弱。

技术资源方面,B公司在支付通道业务上积累了大量的泰国、印尼两国的支付通道对接技术,有能力以一个入口接入电信运营商账户、银行账户、ATM机储值和转账、便利店现金收付等多种储值和支付渠道,服务器的后端能力也已经在支付业务中承载了十万级并发订单的压力,在泰国的运营中也已经有了售货机机载软件和手机端app开发维护的部分技术积累。但与此相对的,零售物流、商品管理和促销等软件系统还处于非常简单和低效的状态。整体来看,在售货机的产品技术和支付后端支持技术方面,B公司有着超出市场的技术积累,但在零售管理软件系统上,B公司的技术资源处于弱势。

组织资源方面,B公司的管理体制延续自支付业务,这种业务的因其客户主要在中国,所以商务团队也在中国,从而形成与同在中国的产品、技术团队较好的现场协作和沟通。同时,在支付业务时期,泰国、印尼等地的本地雇员主要工作是商务辅助、政府公关和本地技术支持等,所形成的组织管理体制是以中方商务团队为核心的。但零售业务与此有着非常不同的管理需要,在这方面B公司的组织制度、管理体系较为模糊。

4.5.2核心竞争力识别

根据B公司的各项资源和能力,进行VRIO分析(表4-7),可以看到,B公司的主要竞争优势在于支付、服务后端等支持技术能力,暂时的竞争优势还有已在泰国上线运作的售货机软硬件产品解决方案,这两项能力都是当时印尼市场其他竞争者和潜在竞争者并不具备的,而B公司的竞争劣势在于财务资源和零售业组织管理资源上,面对印尼市场的其他零售渠道经营者,B公司的并不具备财力优势,同时也缺乏零售网络经营的组织制度、管理系统等。

表4-7 对B公司各项资源/能力的 VRIO 分析

| 资源/能力 | 价值性 | 稀缺性 | 难以模仿 | 组织化 | 结论 |

|---|---|---|---|---|---|

| 财务资源 | 是 | 否 | 竞争劣势 | ||

| 售货机产品技术 | 是 | 是 | 否 | 暂时优势 | |

| 支付后端支持技术 | 是 | 是 | 是 | 是 | 持续优势 |

| 零售业务管理系统 | 是 | 否 | 竞争劣势 | ||

| 零售业务组织制度 | 是 | 否 | 竞争劣势 |

第5章 战略重新设计

本章综合前一章中各项分析的结论,重新设计对B公司而言更可行的战略方案,根据前文中对印尼市场的宏观环境的分析(节4.1,表4-1),对现代零售业行业环境的分析(节4.2,图4-7),对零售业内不同业态的战略集群分析(节4.3,图4-8,图4-9),对印尼地区市场的差异分析(节4.4,图4-10),再结合B公司自身各项资源和核心竞争力(节4.5,表4-7),利用SWOT框架(Weihrich, 1982)下,本文对B公司进入印尼开展售货机业务的可行战略做如下总结(表5-1)。

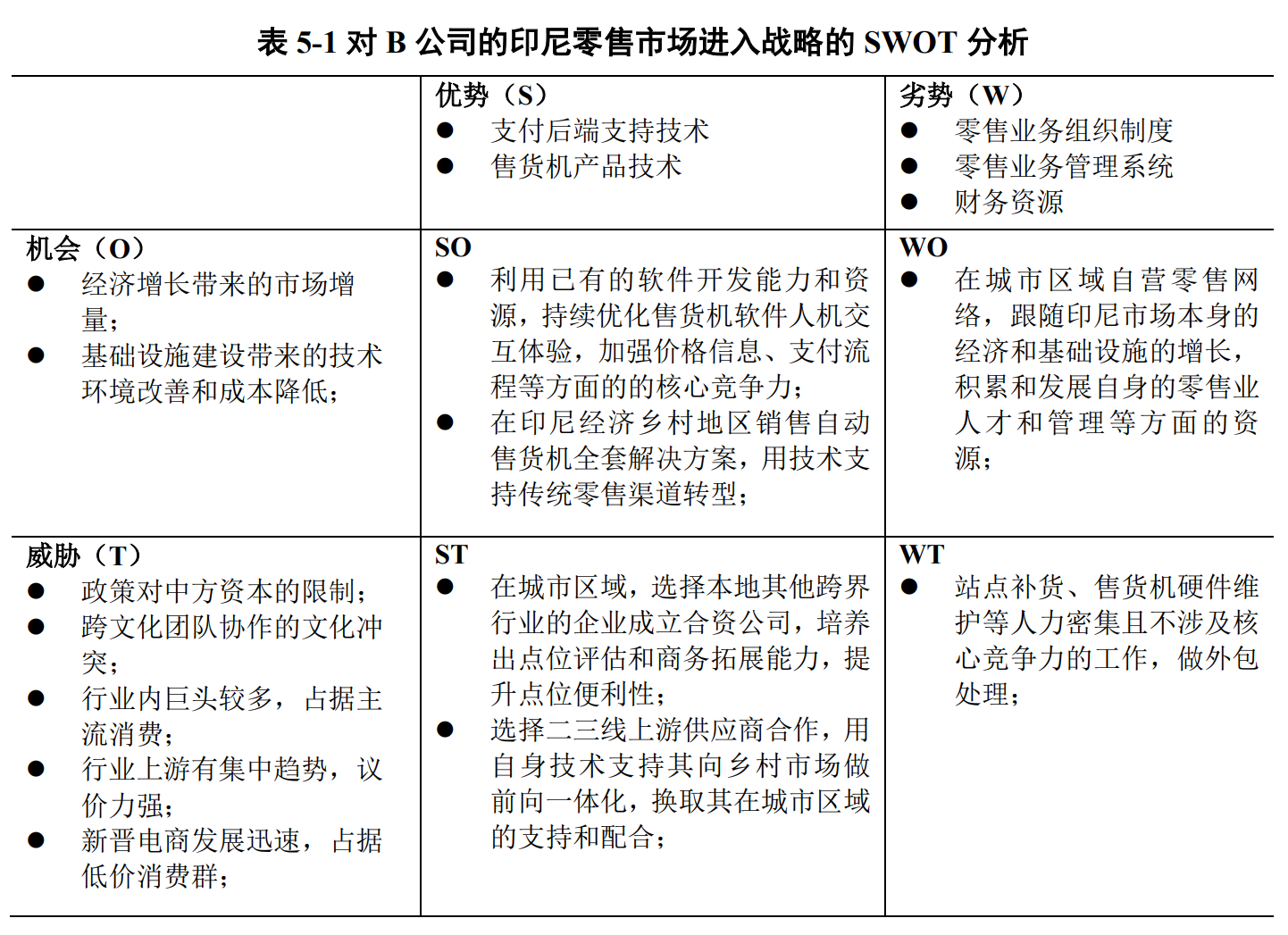

围绕着"易达"、"高效"、"清晰"这三个价值主张,结合印尼市场特点,本文认为:B公司的市场进入战略应分为城乡两个区域,分别采取不同的客群定位和市场策略。

在城镇主要采取差异化战略:

- 以自营模式经营售货机零售网络,在面向所有客群的基础上,主打点位易达、操作高效、价格清晰等差异化服务体验;

- "易达"价值主张实现路径:和本地其他有商务拓展能力的企业成立合资公司,补全本地商务能力的不足,主要拓展点位为白领区、校园区、运动场地及景点等便利性要求更高的场所,并随着业绩增长培养和锻炼自己的点位评估、点位拓展与维护等相关能力及其组织资源。

- "高效"价值主张实现路径:利用B公司已有的支付牌照和相关支付技术积累,开放所有电子支付渠道,并不断开发和优化包括人脸支付、NFC支付等快捷支付流程,提高顾客交易效率。

- "清晰"价值主张实现路径:利用B公司的中国企业特点,建设和培养售货机交互体验设计团队,先从软件设计优化着手,在通用的售货机硬件方案上将其可发挥的软件性能达到极致,实现简洁、清晰、极速的购买交互体验,视情况而定是否需要介入硬件设计,尽量减少硬件定制带来的成本和供应商绑定,降低相关工作的资源消耗。

- 在商品管理方面不做太多投入,以主流瓶装水品牌为主(占备货量90%以上),以便集中销售额以平衡上游压力,对于其他二三线软饮和零食供应商,只有在其服务了B公司乡村市场的战略方案的前提下,才对其产品予以引入。

- 对于站点补货和机器维护等工作,这部分工作属于人力密集型,存在较多文化冲突和管理冲突的可能,同时也并不直接影响本战略所定义的核心竞争力,则外包给当地公司处理。

在乡村地区,采用聚焦差异化的战略:

- 不做自运营,而是以自动售货机解决方案提供商(包括支付渠道)的形式,聚焦两类客户:(1)有现代化、规模化经营诉求的传统渠道经营个人和小企业;(2)希望通过前向一体化来提升竞争力的食品、软饮生产供应商。

- 对于在城市的自营网络有重要支持作用的合作方,采用低价甚至只收取硬件和渠道成本的形式,支持这些企业在乡村地区成长起来,给Alfamart等直营的便利店巨头业绩压力,对Indomaret等加盟制便利店巨头形成挤出效应(争夺其潜在加盟商)。

因为B公司的最终愿景依然是要建设一个掌握售货机软硬件和支付渠道,以及相关物流支持能力的零售网络,从这个愿景出发,城市地区应该是这个战略格局中的重点,在乡村地区的售货机解决方案提供商的角色只是为了服务城市地区的竞争格局。

并且,在乡村地区的竞争力,是建立在B公司优秀的售货机软硬件交互体验之上的,为了建立这种竞争力,B公司也需要在城市树立示范和品牌效应。

因此,在时间顺序上,B公司应首先进入印尼的雅加达城市区域,专注一个城市地区,利用消费者反馈、经营数据结果等打磨售货机交互体验,建立品牌声誉,在3-6个月乃至更长时间后,将这种软硬件方案作为整体解决方案,开放给乡村地区的传统零售经营者和其他上游供应商,以服务于B公司的整体竞争战略。

对于印尼市场已有的售货机软硬件服务商,B公司的主要优势在于对电子支付渠道的集成以及更优秀的交互体验,因此不论是在城市还是在乡村,其主要定位客群和优选站点,都应集中在白领、学生等对交互体验和便利性更为敏感的群体上。

第6章 总结与展望

6.1结论

在回顾和分析完"没有战略"带来的一系列经营失败的后果(第3章)之后,本文通过对印尼内外部环境的综合分析(第4章),梳理出了对B公司制定合理战略有重要价值的相关战略信息,并利用SWOT矩阵将各方面信息做了综合,得出了本文的结论:为B公司重新设计的一套战略方案(第5章)。

本文的结论是,B公司应采取一种城镇地区和乡村地区不同的组合型战略的结论:

在城镇地区,采用差异化战略,主打"易达"、"高效"、"清晰"等三大差异化服务体验,"易达"方面的服务体验,通过合资、初期外包等形式完成建设,"高效"、"清晰"两方面的服务体验,则较大程度上依赖于B公司已有资源及竞争力即可完成;

在乡村地区,采用聚焦差异化战略,利用自身技术赋能传统零售经营者和有意愿的二线软饮厂商等多方市场力量,共同向零售巨头施加竞争压力,为B公司在城市地区的竞争格局服务。

本文的第一个创新点在于研究对象的创新,将主流的战略分析理论和零售业态发展理论用于印尼这个国家,并且集中在零售行业这个具体的行业上。从不同的高度对印尼的整体营商环境、零售行业环境、实体零售业微观环境做了分别分析,为这些理论提供了新的研究对象样本。

本文第二个创新点在于其结合了一家中国公司的实际情况,考虑进入该市场的可各方面优势和制约要素,为今后拥有类似能力和资源的中国企业进入印尼或者东南亚市场提供了重要的资料参考和分析范式。

6.2对未来的展望

疫情在全球都给自动售货机这种无接触交易模式带来了快速的增长机会,并且在软饮以外的品类,包括包装食品、个人防护产品甚至玩具、电子设备等都开始被不同地区的零售从业者尝试放到售货机中销售。并且售货机体积小带来的灵活性优势在各国城市化过程中也始终存在。因此,售货机业态的零售业务,未来还是会始终在零售市场中占据一席之地。

就东南亚以及印尼市场而言,身为一带一路的重要必经点,在RCEP条约签署后,将获得更多低廉的中国制造支撑,为中国和东南亚的企业都创造了众多的机遇。相信本文对于印尼市场各方面的总结和整理,以及对其零售市场的分析,将对后来去往印尼的企业同样起到重要的参考作用。

参考文献

- 高清. (2014). 中国对东南亚直接投资环境分析[J]. 现代管理科学, 12, 46–48.

- 雷瑞. (2017). 中国与东南亚国家制度距离对投资的影响研究[J]. 经济问题探索, 05, 148–154.

- 林梅 & 周漱瑜. (2020). 印尼数字经济发展及中国与印尼的数字经济投资合作[J]. 亚太经济, 03, 53-64+150.

- 潘玥. (2017). "一带一路"背景下印尼的中国劳工问题[J]. 东南亚研究, 03, 123-137+157-158.

- 文淑惠 & 王佳颖. (2019). 中资企业面向东南亚投资绩效影响因素研究[J]. 华东经济管理, 33(02), 87–94.

- 吴崇伯. (2016). "一带一路"框架下中国与东盟产能合作研究[J]. 南洋问题研究, 03, 71–81.

- 小阿瑟·A 汤普森 格丽特·A.彼得拉夫. (2020). 战略管理:概念与案例(原书第 21 版).[M/OL] 机械工业出版社. https://book.douban.com/subject/34938272/

- 谢琳灿. (2016). 我国对东南亚投资的现状与风险防控[J]. 宏观经济管理, 01, 70–73.

- 新华社. (2020, 十二月 22). 两部委:社区团购存在低价倾销,严格遵守"九个不得"_滚动新闻_中国政府网[EB/OL]. http://www.gov.cn/xinwen/2020-12/22/content\_5572350.htm

- 姚晓兵 & 陈瑛. (2019). 中国企业海外投资本地化雇佣中的职业流动与技能回报——基于东南亚国家的调查数据研究.[J] 贵州财经大学学报, 03, 55–63.

- 张晓涛, 刘亿, & 王鑫. (2019). 我国"一带一路"沿线大型项目投资风险——东南亚地区的证据[J]. 国际贸易, 08, 60–71.

- 中华人民共和国商务部. (2021a). 2020__年度中国对外直接投资统计公报.[R] 中华人民共和国商务部.

- 中华人民共和国商务部. (2021b). 商务部对外投资合作国别(地区)指南 印尼.[R/OL] 中华人民共和国商务部. http://fec.mofcom.gov.cn/article/gbdqzn/

- 中华人民共和国中央人民政府. (2020, 五月 20). _2019 年全国教育事业发展统计公报 \ _部门政务 __中国政府网.[EB/OL] http://www.gov.cn/xinwen/2020-05/20/content\_5513250.htm

- 中西正雄. (2006). 零售之轮真的在转吗 (吴小丁, 译).[J] 商讯商业经济文荟, 01, 14–19.

- Barney, J. (1991). Firm Resources and Sustained Competitive Advantage.[J] Journal of Management, 17(1), 99–120. https://doi.org/10.1177/014920639101700108

- (2015, 四月 16). Indonesia bans alcohol sales in small shops.[N/OL] BBC News. https://www.bbc.com/news/world-asia-32330135

- Bharadwaj, A. S. (2000). A resource-based perspective on information technology capability and firm performance: An empirical investigation.[J] Mis Quarterly, 24(1), 169–196. https://doi.org/10.2307/3250983

- (2020). Soft Drinks in Indonesia (页 25).[R/OL] https://www.euromonitor.com/soft-drinks-in-indonesia/report

- (2021a). E-Commerce in Indonesia (页 9). [R/OL] https://www.euromonitor.com/e-commerce-goods-in-indonesia/report

- (2021b). Vending in Singapore (页 6). [R/OL] https://www.euromonitor.com/vending-in-singapore/report

- (2021c). Retailing in Indonesia (页 44). [R/OL] https://www.euromonitor.com/retailing-in-indonesia/report

- (2021d). Vending in Thailand (页 6). [R/OL] https://www.euromonitor.com/vending-in-thailand/report

- (2021e). Snacks in Indonesia (页 13). [R/OL] https://www.euromonitor.com/snacks-in-indonesia/report

- (2021f). Vending in Malaysia (页 7). [R/OL] https://www.euromonitor.com/vending-in-malaysia/report

- Goic, M., Levenier, C., & Montoya, R. (2021). Drivers of customer satisfaction in the grocery retail industry: A longitudinal analysis across store formats.[J] Journal of Retailing and Consumer Services, 60, 102505. https://doi.org/10.1016/j.jretconser.2021.102505

- Goldman, A., Krider, R., & Ramaswami, S. (1999). The Persistent Competitive Advantage of Traditional Food Retailers in Asia: Wet Markets' Continued Dominance in Hong Kong.[J] Journal of Macromarketing, 19(2), 126–139. https://doi.org/10.1177/0276146799192004

- Goldman, A., Ramaswami, S., & Krider, R. E. (2002). Barriers to the advancement of modern food retail formats: Theory and measurement.[J] Journal of Retailing, 78(4), 281–295. https://doi.org/10.1016/S0022-4359(02)00098-2

- Hollander, S. C. (1960). The wheel of retailing.[J] Journal of Marketing, 25(1), 37–42.

- Hollander, S. C. (1966). Notes on retail accordion.[J] Journal of retailing, 42(2), 29.

- Indrawati, & Ariwiati. (2015). Factors Affecting E-Commerce Adoption by Micro, Small and Medium-Sized Enterprises in Indonesia. [C/OL] 收入 M. Macedo, C. Gauzente, M. B. Nunes, & G. C. Peng (编), Proceedings of the International Conferences on E-Health 2015 E-Commerce and Digital Marketing 2015 and Information Systems Post-Implementation and Change Management 2015 (页 118–125). Iadis-Int Assoc Development Information Society. https://www.webofscience.com/wos/woscc/full-record/WOS:000437244100015

- Levy, M., Grewal, D., Peterson, R. A., & Connolly, B. (2005). The concept of the "Big Middle".[J] Journal of Retailing, 81(2), 83–88. https://doi.org/10.1016/j.jretai.2005.04.001

- McNair, M. P. (1958). Significant trends and developments in the postwar period. [M] Pittsburgh, PA: University of Pittsburgh Press.

- Mutebi, A. M. (2007). Regulatory Responses to Large-format Transnational Retail in South-east Asian Cities. [J] Urban Studies, 44(2), 357–379. https://doi.org/10.1080/00420980601136604

- Najib, M. F., & Sosianika, A. (2017). Retail Service Quality in Indonesia: Traditional Market Vs. Modern Market. [J] Academy of Marketing Studies Journal, 21(2), 12.

- (2020). Top Countries/Markets by Smartphone Penetration & Users.[EB/OL] Newzoo. https://newzoo.com/insights/rankings/top-countries-by-smartphone-penetration-and-users/

- (2021). OECD Competition Assessment Reviews: Logistics Sector in ASEAN (页 150).[R]

- Nielsen. (1996). Development in Retailing.[J] North-Holland.

- Porter, M. E. (1979, 三月 1). How Competitive Forces Shape Strategy.[J/OL] Harvard Business Review. https://hbr.org/1979/03/how-competitive-forces-shape-strategy

- Porter, M. E. (1997). COMPETITIVE STRATEGY.[J] Measuring Business Excellence, 1(2), 12–17. https://doi.org/10.1108/eb025476

- Prahalad, C. K., & Hamel, G. (1997). The Core Competence of the Corporation. [M/OL] 收入 D. Hahn & B. Taylor (编), Strategische Unternehmungsplanung / Strategische Unternehmungsführung (页 969–987). Physica-Verlag HD. https://doi.org/10.1007/978-3-662-41482-8\_46

- PT Sumber Alfaria Trijaya Tbk. (2021). 2020 Annual Report—PT Sumber Alfaria Trijaya Tbk(IDX: AMRT).[R]

- Reardon, T., Timmer, C. P., & Minten, B. (2012). Supermarket revolution in Asia and emerging development strategies to include small farmers.[J] Proceedings of the National Academy of Sciences of the United States of America, 109(31), 12332–12337. https://doi.org/10.1073/pnas.1003160108

- (2012, 三月 21). Bomb explodes near Indonesia's Paris embassy: Indonesian minister.[N/OL] Reuters. https://www.reuters.com/article/us-france-indonesia-bomb-idUSBRE82K0A420120321

- (2019, 五月 10). Indonesia election tainted, opposition marchers say, but government warns against treason.[N/OL] Reuters. https://www.reuters.com/article/us-indonesia-election-protests-idUSKCN1SG13O

- Satu Data Indonesia (SDI). (2020). RPJMN Year 2020-2024—Dataset. [EB/OL] https://data.go.id/pemerintah-kota-jambi/rpjmn-tahun-2020-2024#batang\_tubuh\_rpjmn\_2020-2024.pdf-0

- Sethuraman, R., & Parasuraman, A. (2005). Succeeding in the Big Middle through technology. [J] Journal of Retailing, 81(2), 107–111. https://doi.org/10.1016/j.jretai.2005.03.003

- Simangunsong, E. (2018). Generation-z buying behaviour in indonesia: opportunities for retail businesses.[J] Mix: jurnal ilmiah manajemen, 8(2), 243. https://doi.org/10.22441/mix.2018.v8i2.004

- (2021a). Telecommunications industry in Indonesia (did-65973-1).[R/OL] https://www.statista.com/study/65973/telecommunications-industry-in-indonesia/

- (2021b). Indonesia 2021—Statista Country Report (did-48367-1; Statista Country Report). [R/OL] Statista. https://www.statista.com/study/48367/indonesia/

- Sugiharto, A., & Deniar, S. M. (2021). Retail Policy Dilemma and The Existence of Modern Retail in Indonesia and Malaysia.[J] Jurnal Studi Sosial Dan Politik, 5(1), 9–21. https://doi.org/10.19109/jssp.v5i1.7604

- Sutanto, J. E., & Djati, S. P. (2017). Effect of Trust, Satisfaction, and Commitment on Customer Loyalty At the Alfamart Retail in Surabaya, East Java—Indonesia. 收入 C. Shieh, T. Tichy, B. K. Dass, & A. Auliandri (编), [C/OL] Proceedings of the 2017 International Conference on Organizational Innovation (icoi 2017) (卷 131, 页 32–37). Atlantis Press. https://www.webofscience.com/wos/woscc/full-record/WOS:000416089600006

- The World Bank. (2018). Global Rankings 2018 | Logistics Performance Index. Global Rankings 2018 | Logistics Performance Index. [EB/OL] https://lpi.worldbank.org/international/global

- (2022). UNESCO view by country: Indonesia. [EB/OL] http://uis.unesco.org/en/country/id

- Weihrich, H. (1982). The TOWS matrix—A tool for situational analysis.[J] Long Range Planning, 15(2), 54–66. https://doi.org/10.1016/0024-6301(82)90120-0

- (2021). Warung From Wikipedia, the free encyclopedia. 收入 Wikipedia. [Z/OL] https://en.wikipedia.org/w/index.php?title=Warung&oldid=1042228390

- (2022). Chinese Indonesians. 收入 Wikipedia. [Z/OL] https://en.wikipedia.org/w/index.php?title=Chinese\_Indonesians&oldid=1064070346

- World economic forum. (2016). Indonesia, the Largest Ethnic Chinese Population in the World—Number of Ethnic Chinese Population Outside China. [EB/OL] https://databoks.katadata.co.id/datapublish/2016/12/13/indonesia-populasi-etnis-cina-terbanyak-di-dunia